-

2018年中国生鲜行业研究报告

2018年中国生鲜行业研究报告 -

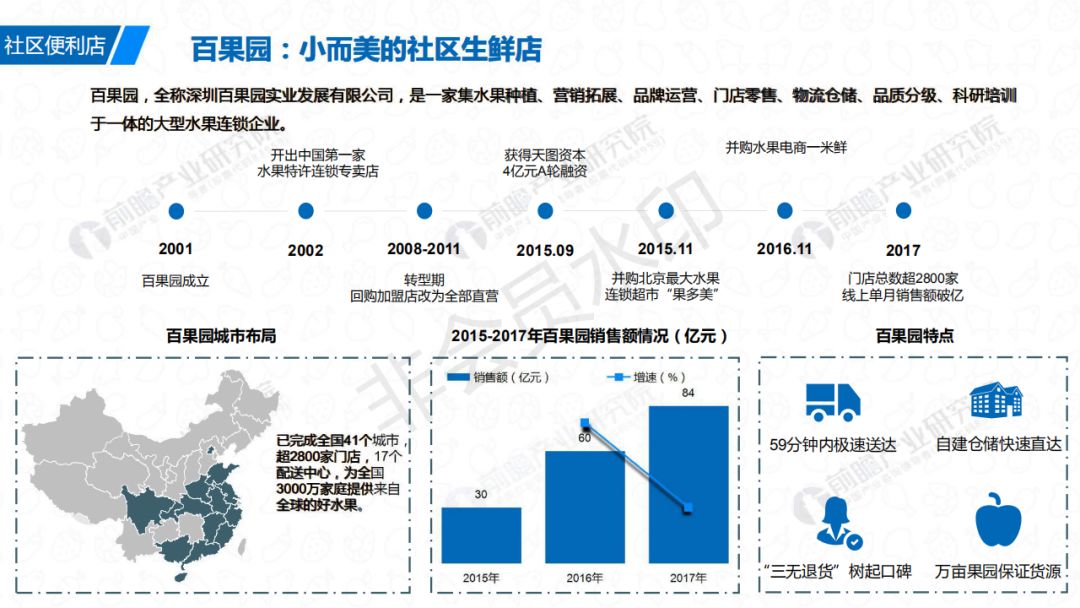

百果园:小而美的社区生鲜店

百果园:小而美的社区生鲜店 -

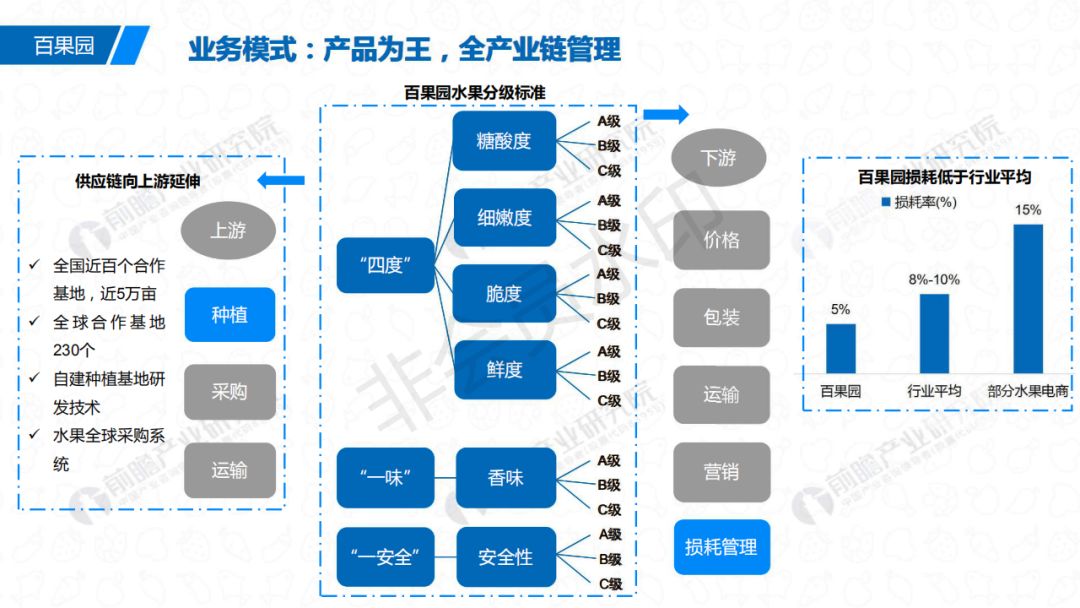

业务模式:产品为王,全产业链管理

业务模式:产品为王,全产业链管理 -

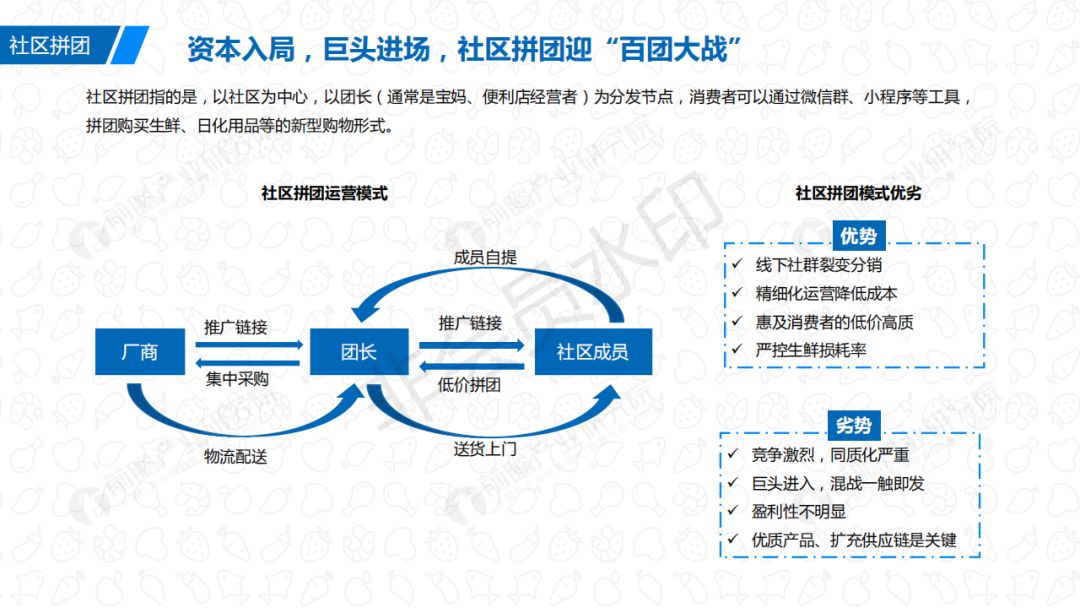

资本入局,巨头进场,社区拼团迎“百团大战”

资本入局,巨头进场,社区拼团迎“百团大战” -

食享会:社区拼团风口下的一匹黑马

食享会:社区拼团风口下的一匹黑马 -

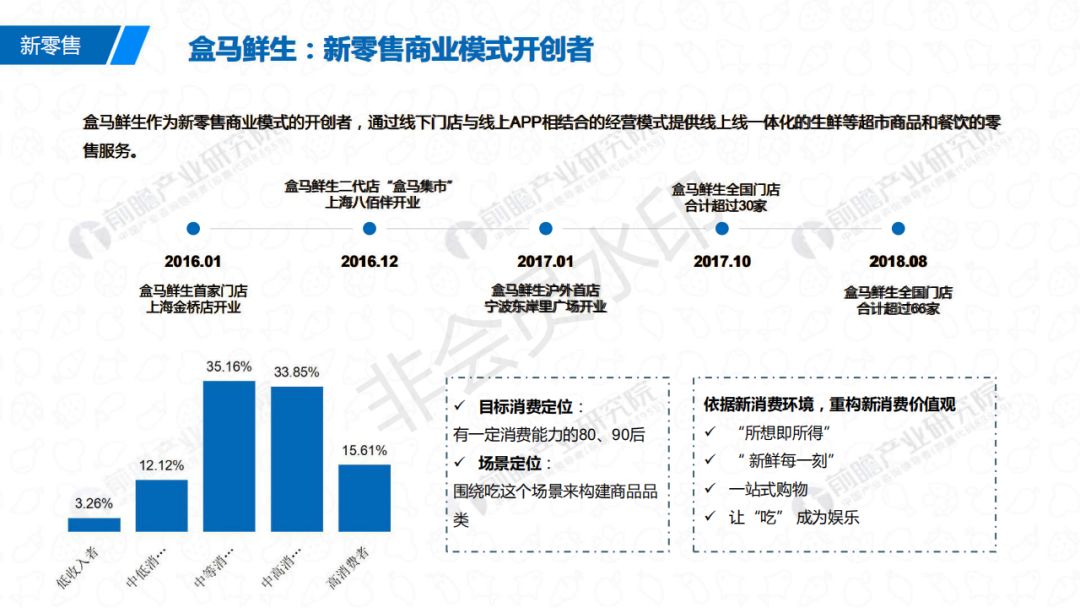

盒马鲜生:新零售商业模式开创者

盒马鲜生:新零售商业模式开创者 -

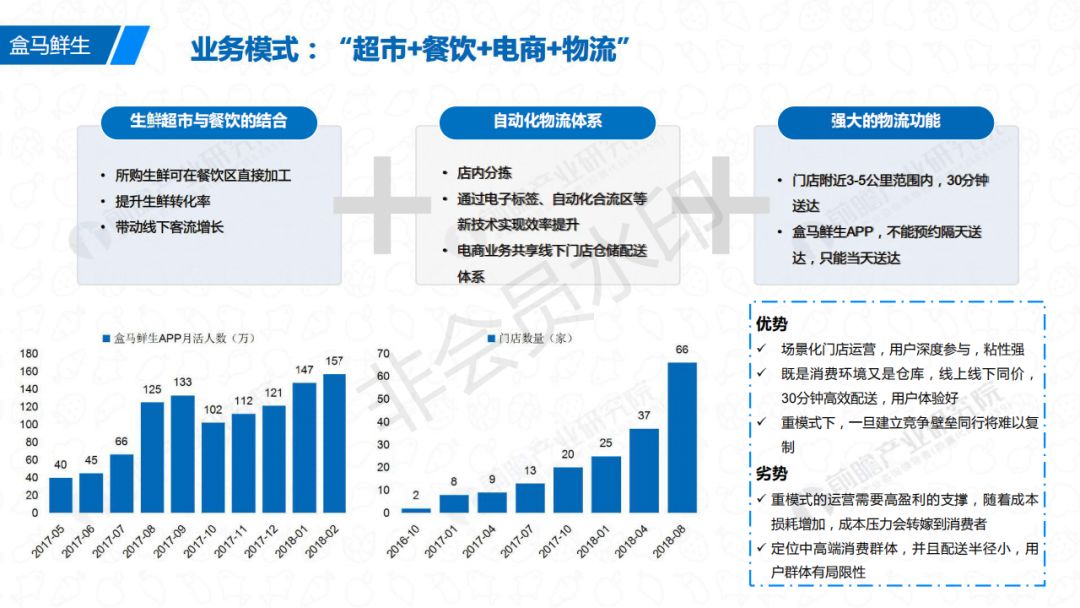

业务模式:“超市+餐饮+电商+物流”

业务模式:“超市+餐饮+电商+物流” -

生鲜行业消费者调查研究

生鲜行业消费者调查研究 -

中产阶级家庭年轻“宝妈”为生鲜消费主力军

中产阶级家庭年轻“宝妈”为生鲜消费主力军 -

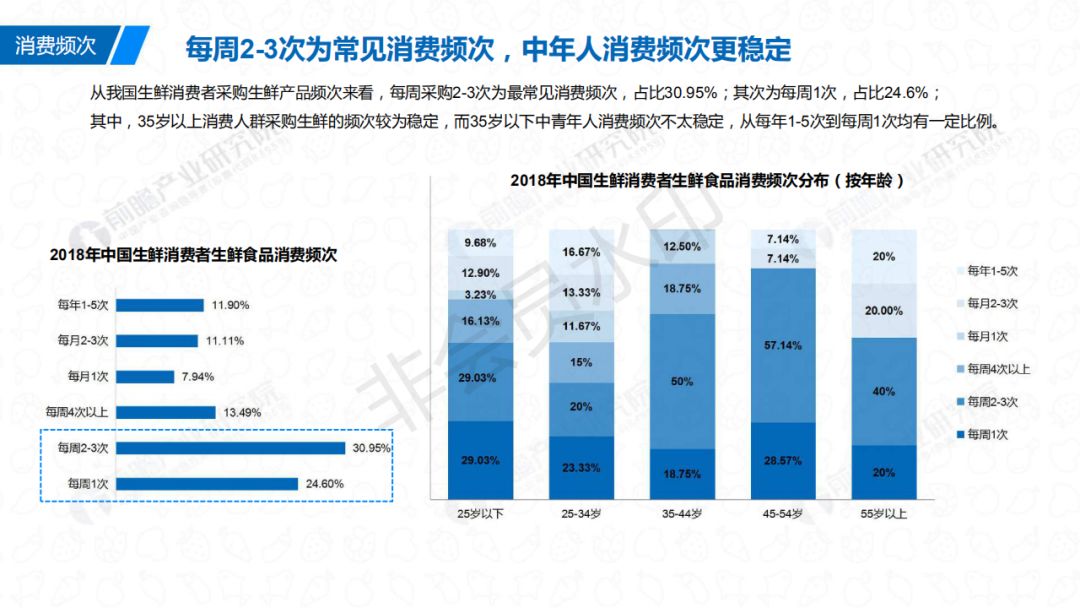

每周2 - 3次为常见消费频次,中年人消费频次理稳定

每周2 - 3次为常见消费频次,中年人消费频次理稳定 -

高收入者生鲜消费更稳定,51 - 100元为单均消费集中段

高收入者生鲜消费更稳定,51 - 100元为单均消费集中段 -

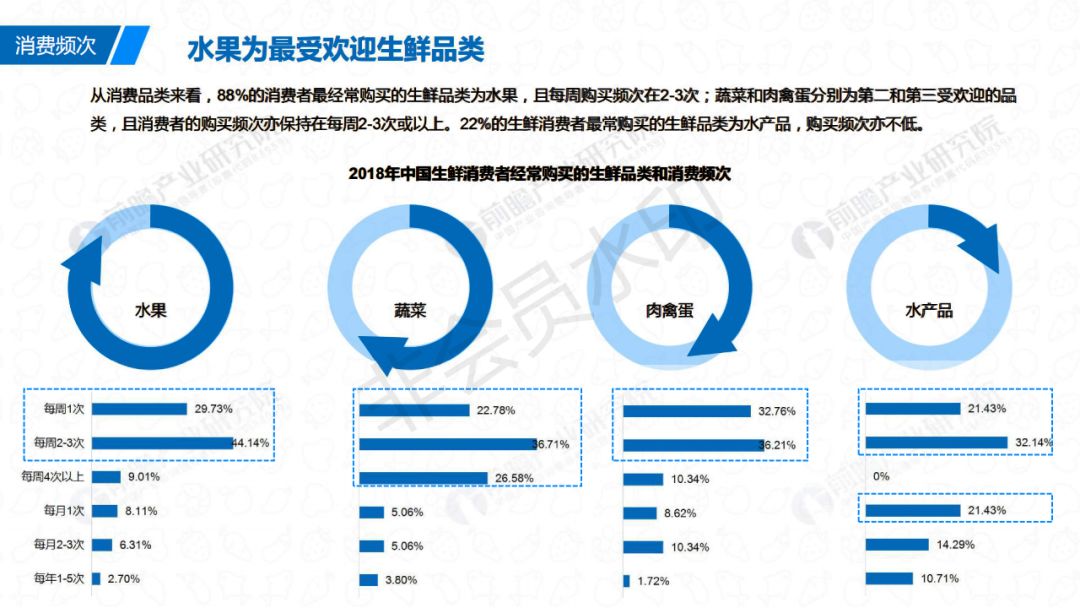

水果为最爱欢迎生鲜品类

水果为最爱欢迎生鲜品类 -

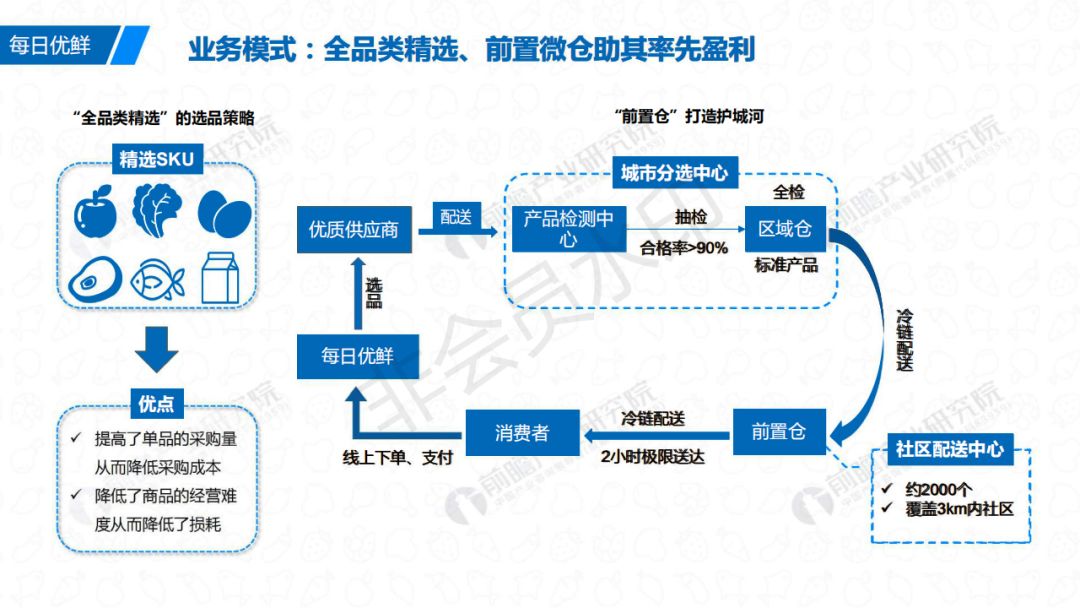

业务模式:全品类精选、前置微仓助其率先盈利

业务模式:全品类精选、前置微仓助其率先盈利 -

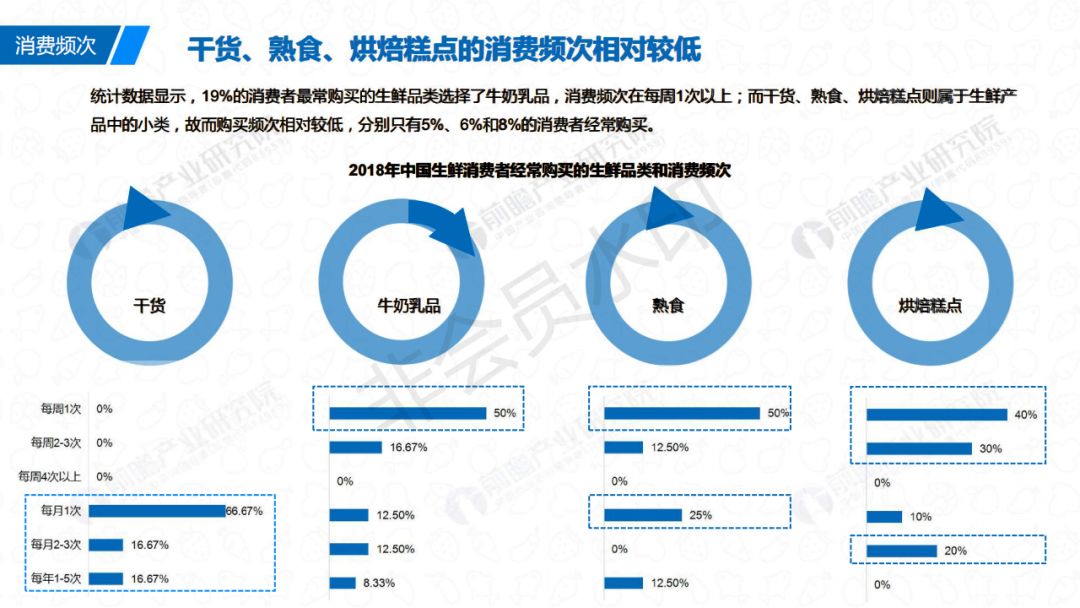

干货、熟食、烘焙糕点的消费频次相对较低

干货、熟食、烘焙糕点的消费频次相对较低 -

收入差异使消费者偏好的消费渠道有所不同

收入差异使消费者偏好的消费渠道有所不同 -

线上渠道消费频次相对线下渠道较高

线上渠道消费频次相对线下渠道较高 -

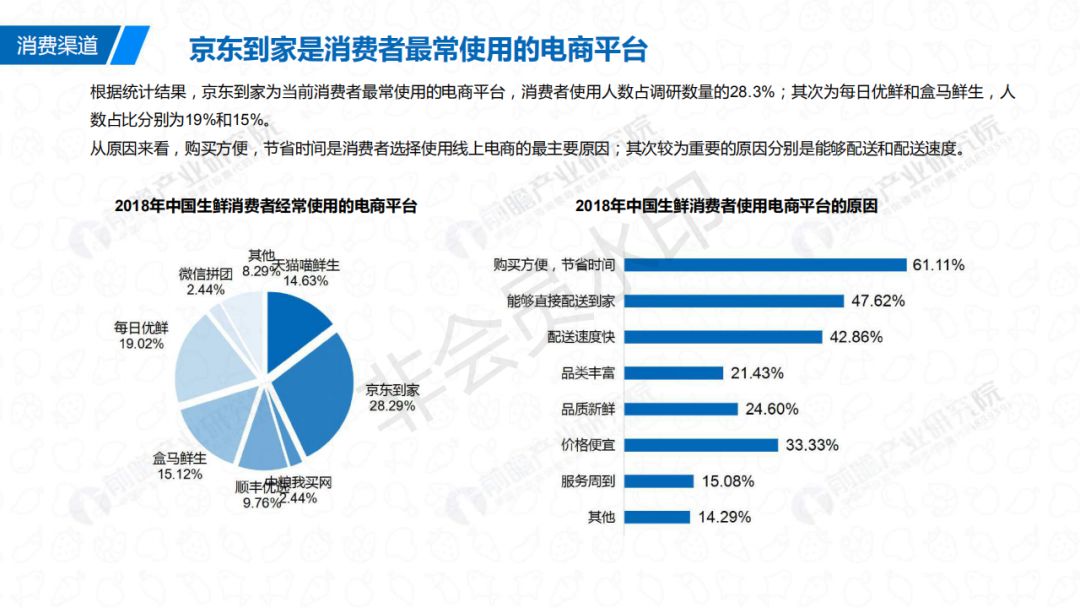

京东到家是消费者最常使用的电商平台

京东到家是消费者最常使用的电商平台 -

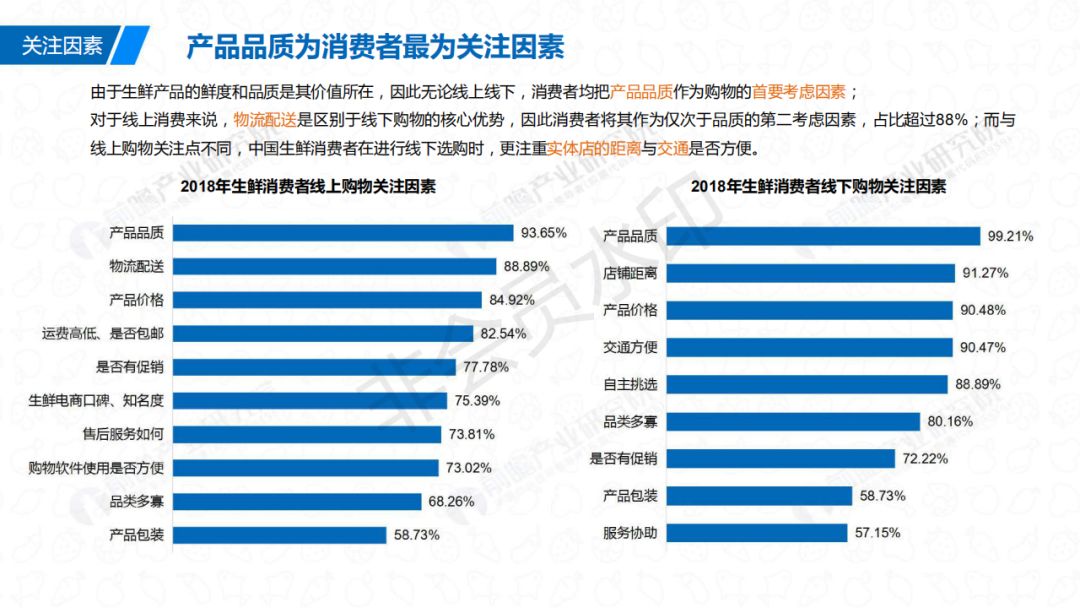

产品品质为消费者最为关注因素

产品品质为消费者最为关注因素 -

生鲜行业投资机会分析

生鲜行业投资机会分析 -

生鲜行业现状与特征总结

生鲜行业现状与特征总结 -

生鲜行业发展趋势总结

生鲜行业发展趋势总结 -

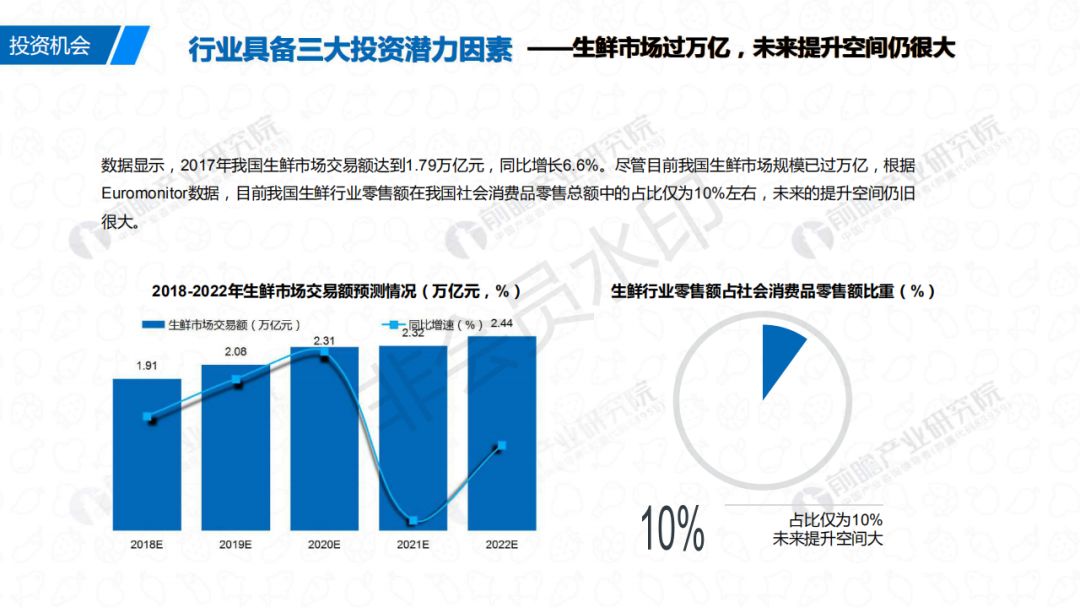

行业具备三大投资潜力因素——生鲜市场过万亿,未来提升空间仍很大

行业具备三大投资潜力因素——生鲜市场过万亿,未来提升空间仍很大 -

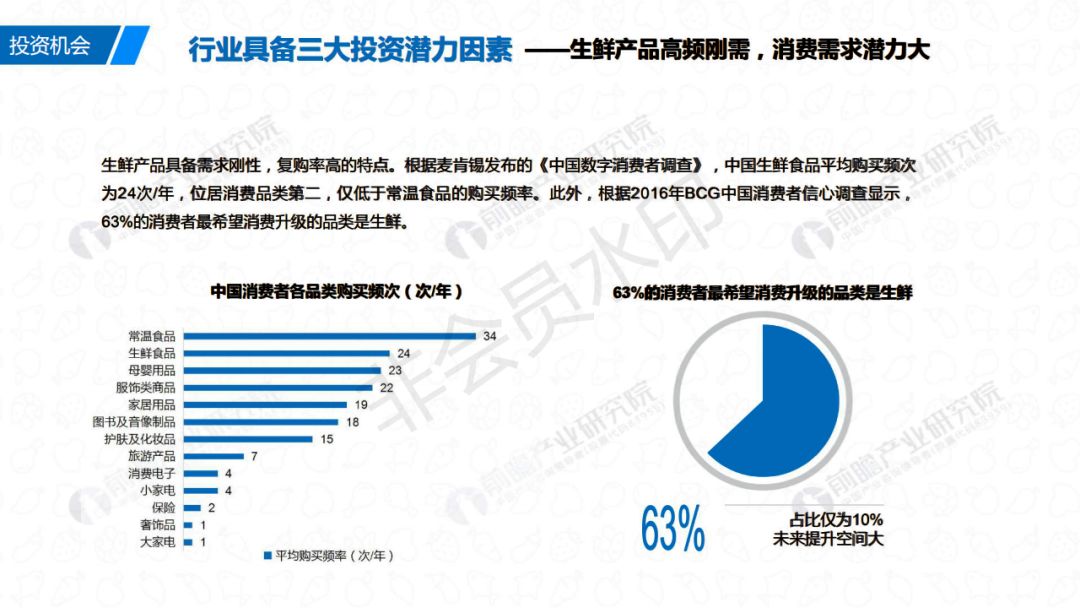

行业具备三大投资潜力因素——生鲜产品高频刚需,消费需求潜力大

行业具备三大投资潜力因素——生鲜产品高频刚需,消费需求潜力大 -

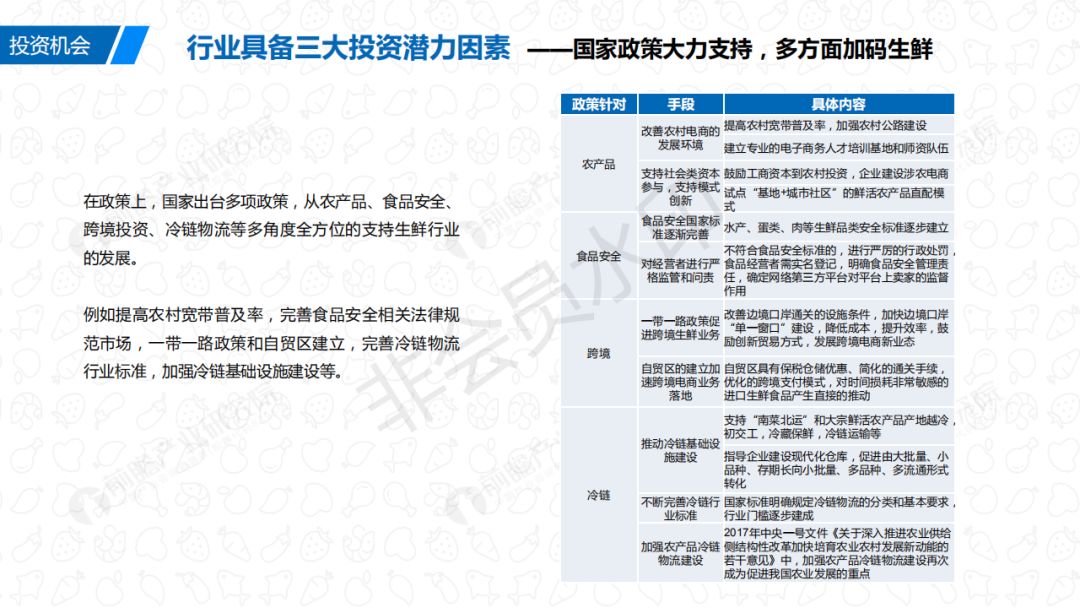

行业具备三大投资潜力因素——国家政策大力支持,多方面加码生鲜

行业具备三大投资潜力因素——国家政策大力支持,多方面加码生鲜 -

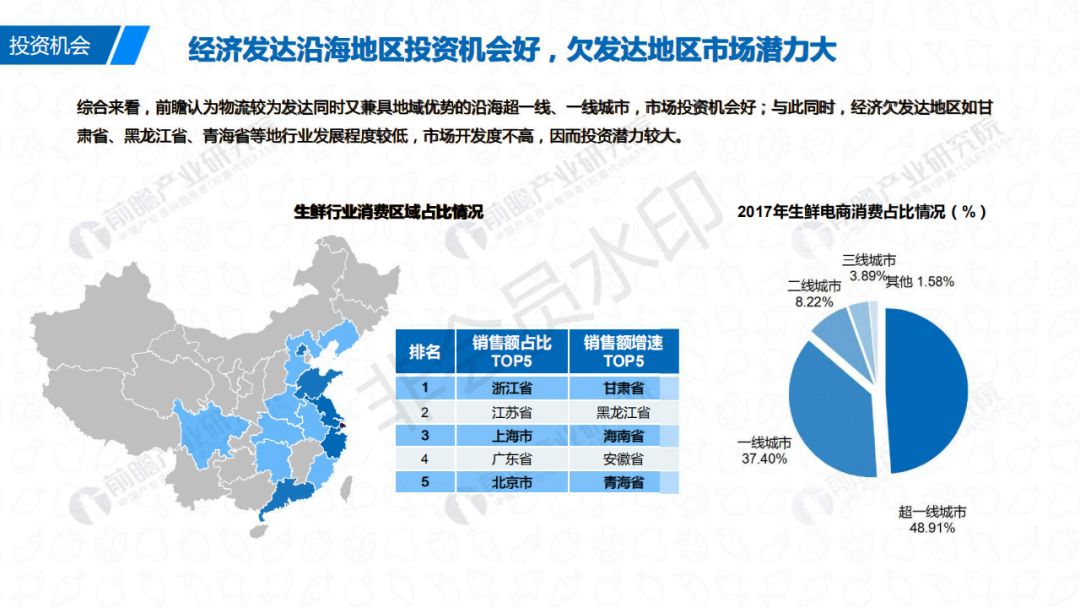

经济发达沿海地区投资机会好,欠发达地区市场潜力大

经济发达沿海地区投资机会好,欠发达地区市场潜力大 -

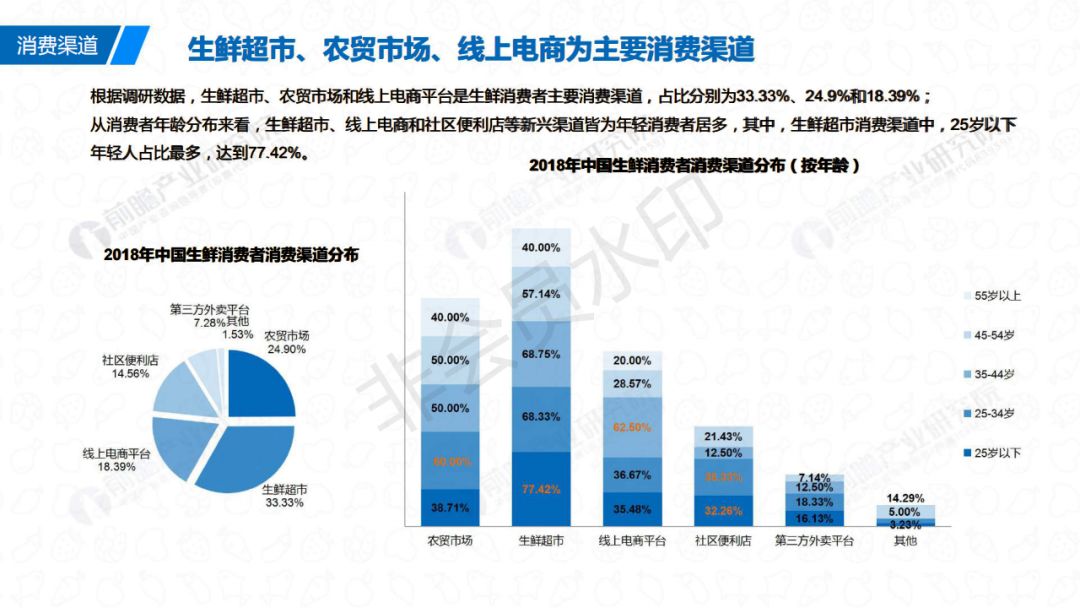

生鲜超市、农贸市场、线上电商为主要消费渠道

生鲜超市、农贸市场、线上电商为主要消费渠道 -

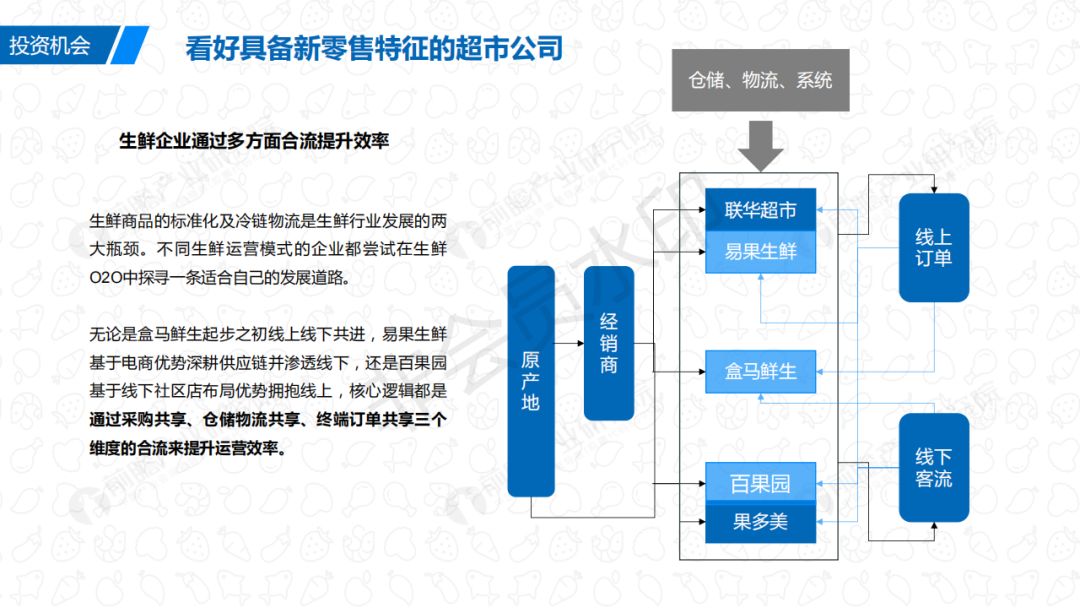

看好具备新零售特征的超市公司

看好具备新零售特征的超市公司 -

每日优鲜:三年变身生鲜电商独角兽

每日优鲜:三年变身生鲜电商独角兽 -

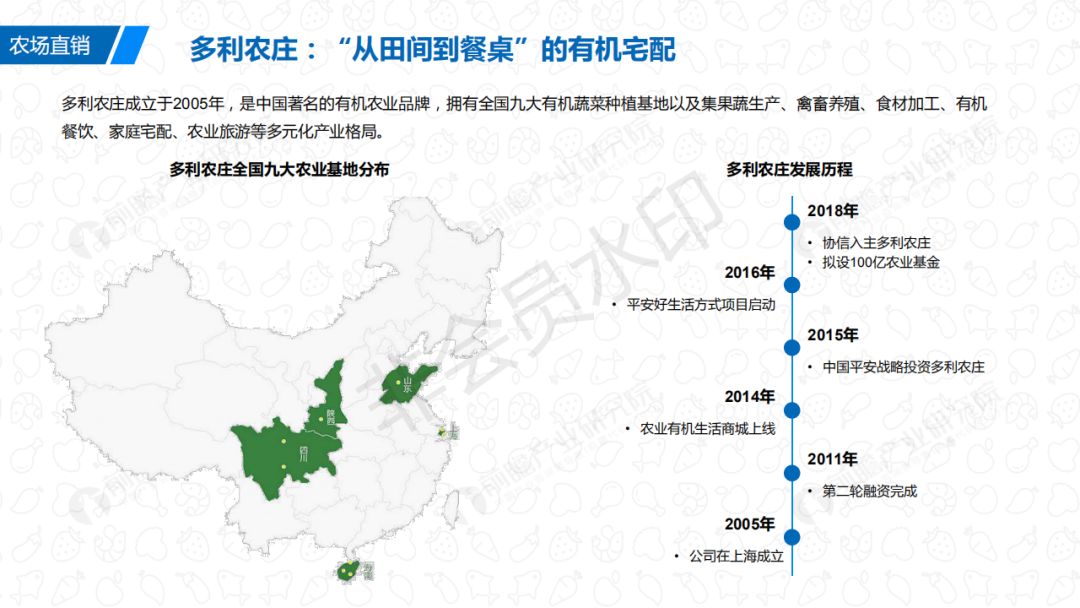

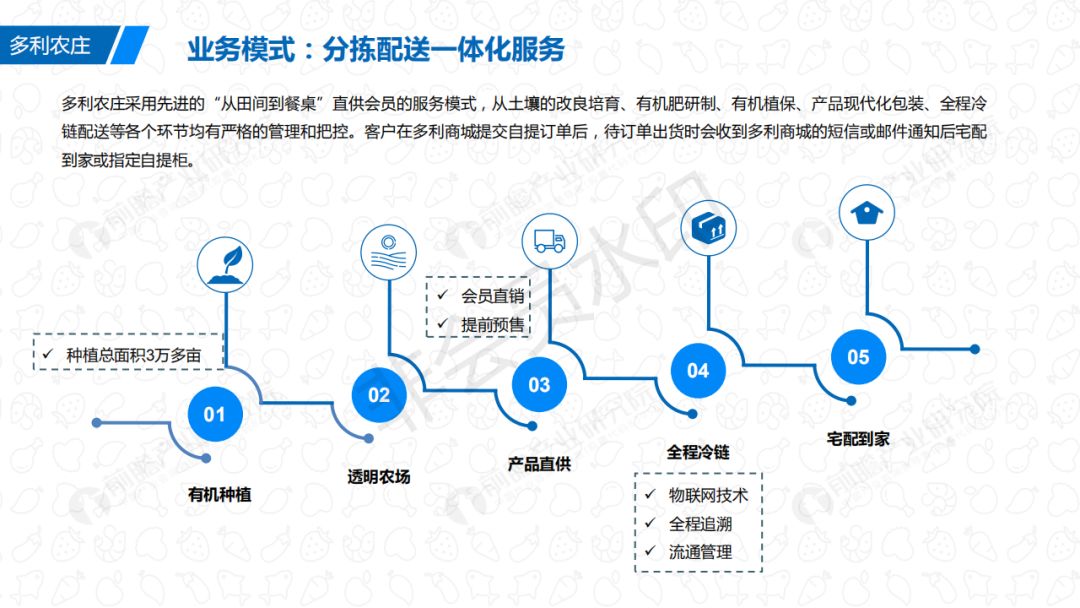

多利农庄:“从田间到餐桌”的有机宅配

多利农庄:“从田间到餐桌”的有机宅配 -

行业概述 运营模式及案例 投资机会 产业链分析 消费者调研

行业概述 运营模式及案例 投资机会 产业链分析 消费者调研 -

中国生鲜行业概述

中国生鲜行业概述 -

生鲜定义及产品品类

生鲜定义及产品品类 -

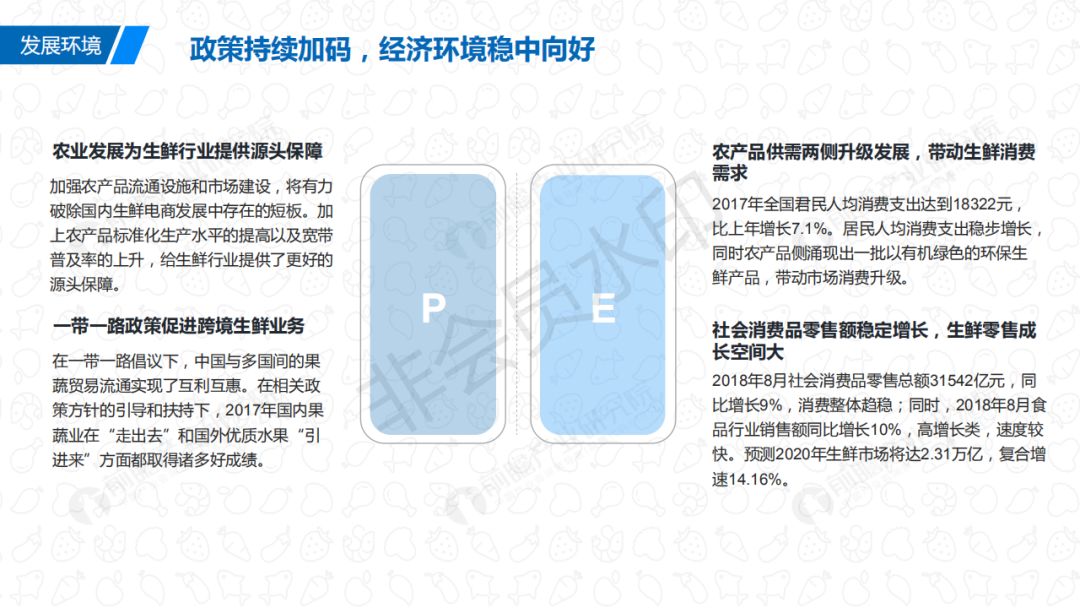

政策持续加码,经济环境稳中向好

政策持续加码,经济环境稳中向好 -

消费需求上升,技术进步助力行业发展

消费需求上升,技术进步助力行业发展 -

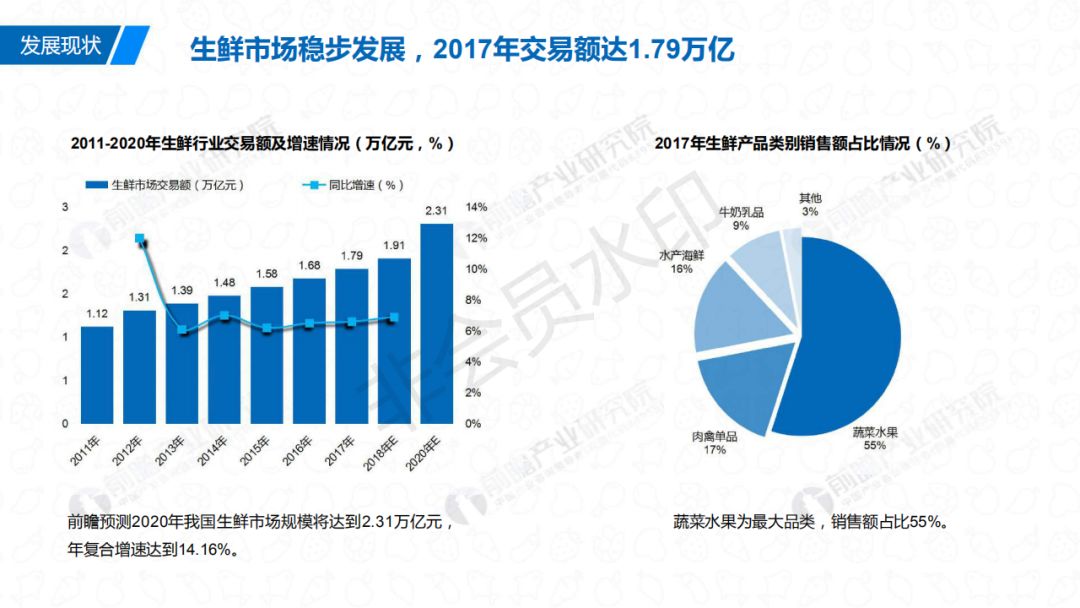

生鲜市场稳步发展,2017年交易额达1.79万亿

生鲜市场稳步发展,2017年交易额达1.79万亿 -

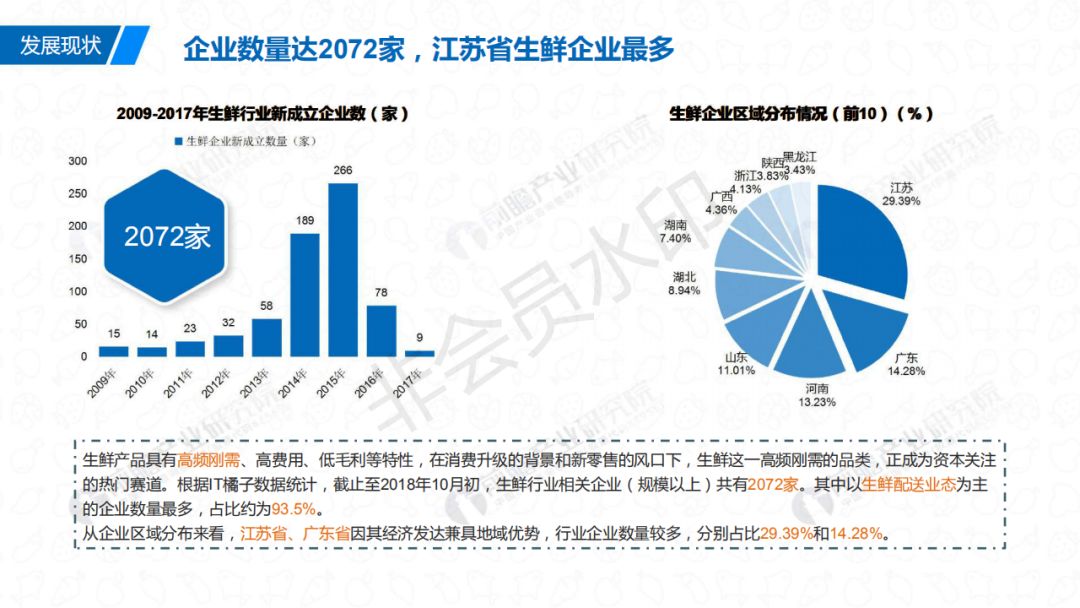

企业数量达2072家, 江苏生鲜企业最多

企业数量达2072家, 江苏生鲜企业最多 -

企业格局正在改写,行业入局者众多

企业格局正在改写,行业入局者众多 -

区域连锁为主,大浪淘沙始见金

区域连锁为主,大浪淘沙始见金 -

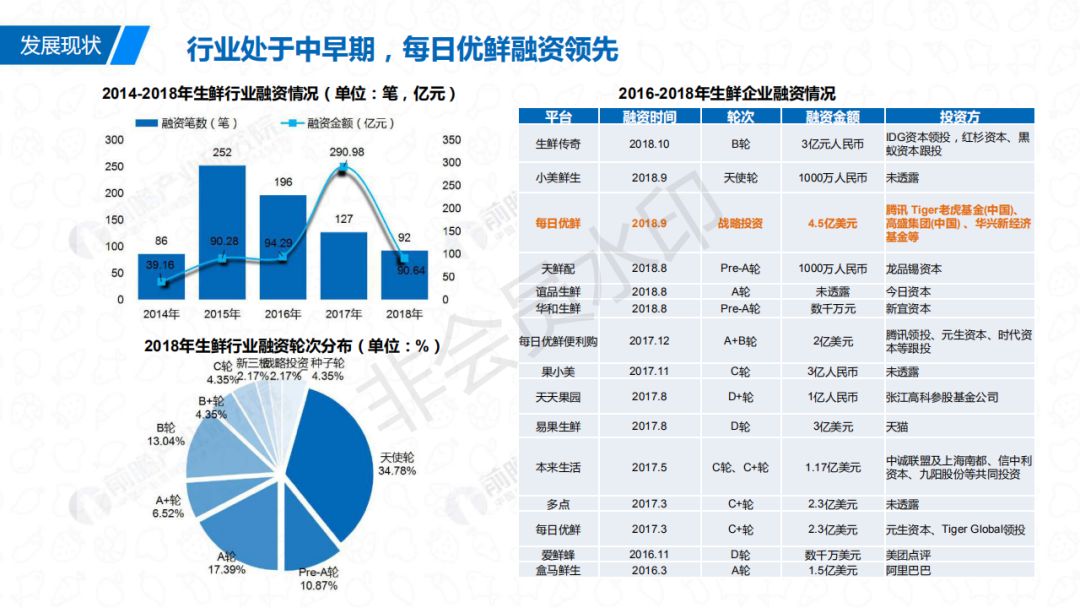

行业处于中早期,每日优鲜融资领先

行业处于中早期,每日优鲜融资领先 -

生鲜行业产业链分析

生鲜行业产业链分析 -

业务模式:分拣配送一体化服务

业务模式:分拣配送一体化服务 -

生产集中度低,流通环节改善空间大

生产集中度低,流通环节改善空间大 -

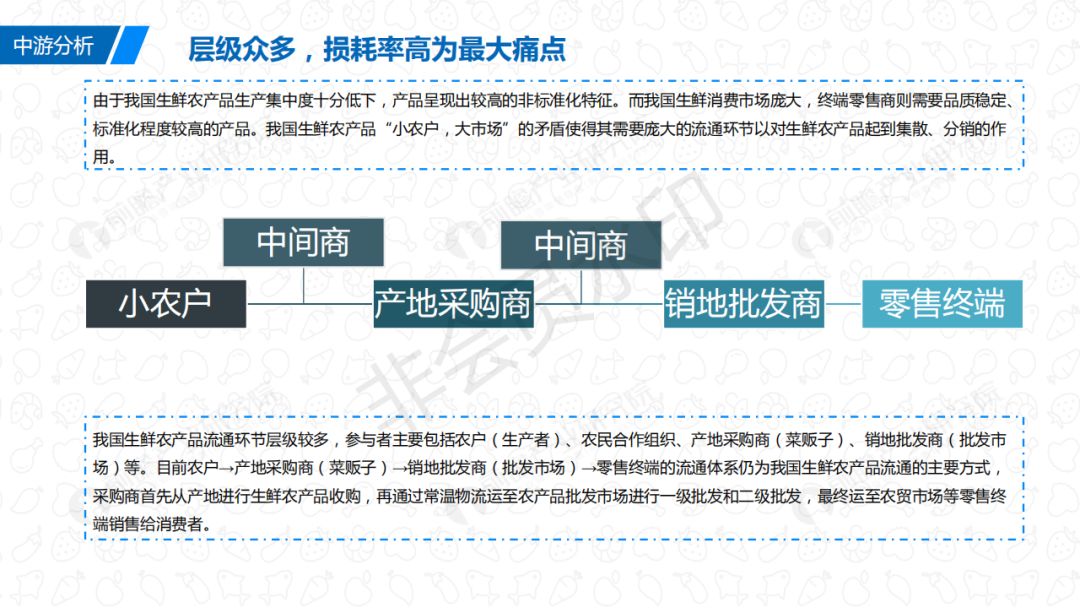

层级众多,损耗高为最大痛点

层级众多,损耗高为最大痛点 -

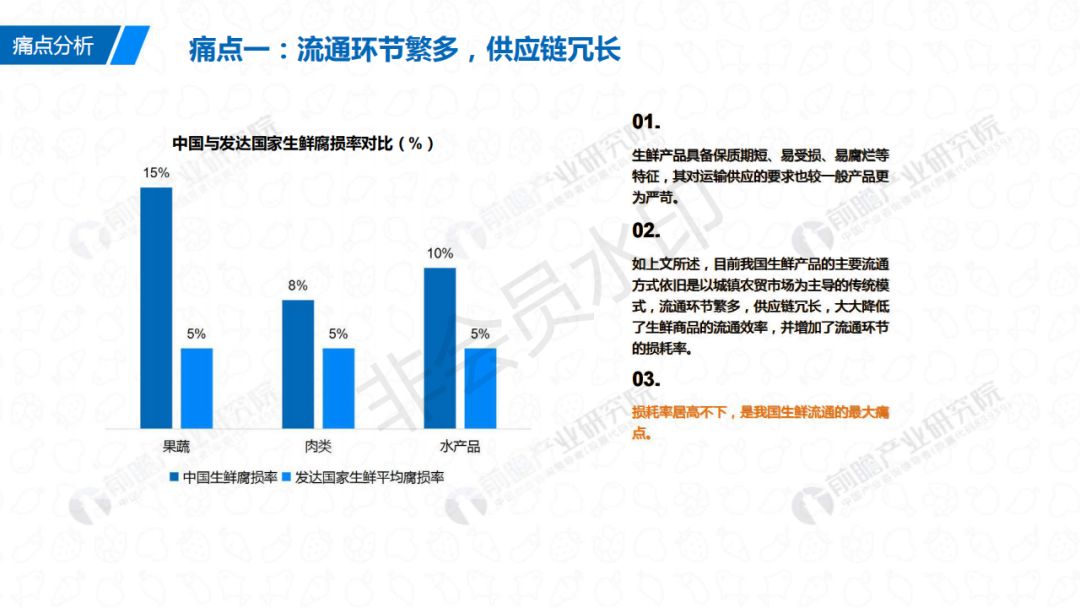

痛点一:流通环节繁多,供应链冗长

痛点一:流通环节繁多,供应链冗长 -

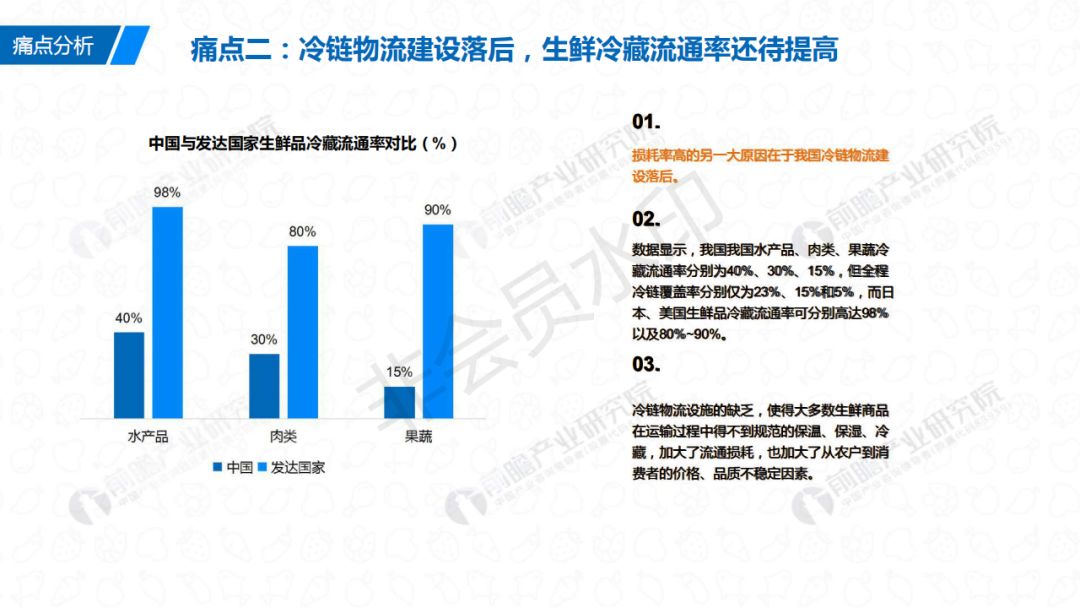

痛点二:冷链物流建设落后,生鲜冷藏流通率还待提高

痛点二:冷链物流建设落后,生鲜冷藏流通率还待提高 -

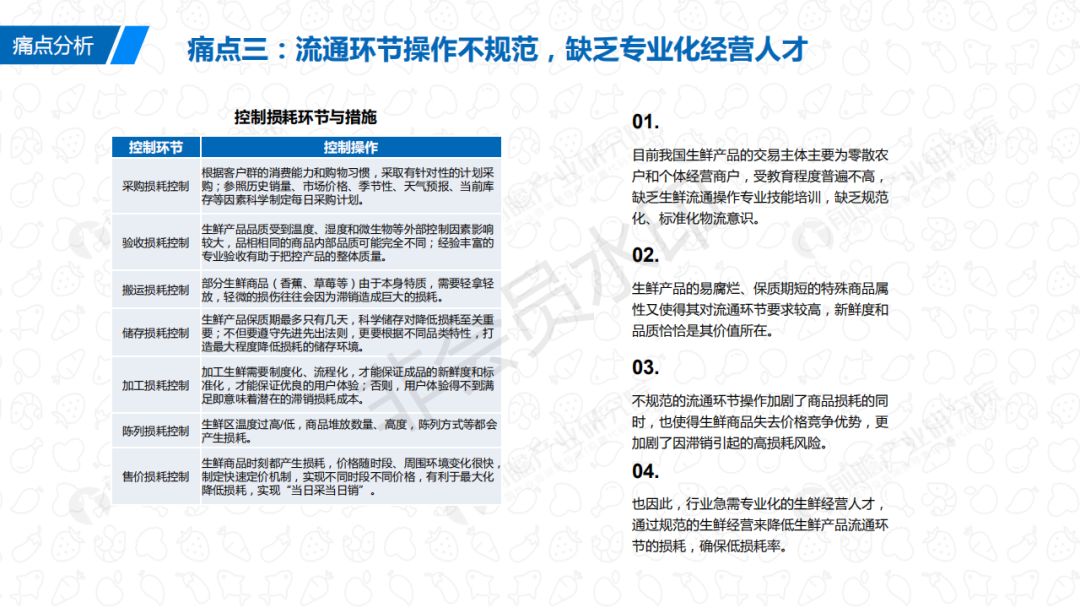

痛点三:流通环节操作不规范,缺乏专业化经营人才

痛点三:流通环节操作不规范,缺乏专业化经营人才 -

传统农贸市场仍为主要渠道,超市、电商份额上升明显

传统农贸市场仍为主要渠道,超市、电商份额上升明显 -

生鲜商业模式及案例解析

生鲜商业模式及案例解析 -

全渠道、线上为主、线下为主三大商业模式

全渠道、线上为主、线下为主三大商业模式 -

京东生鲜:生鲜电商领头羊

京东生鲜:生鲜电商领头羊 -

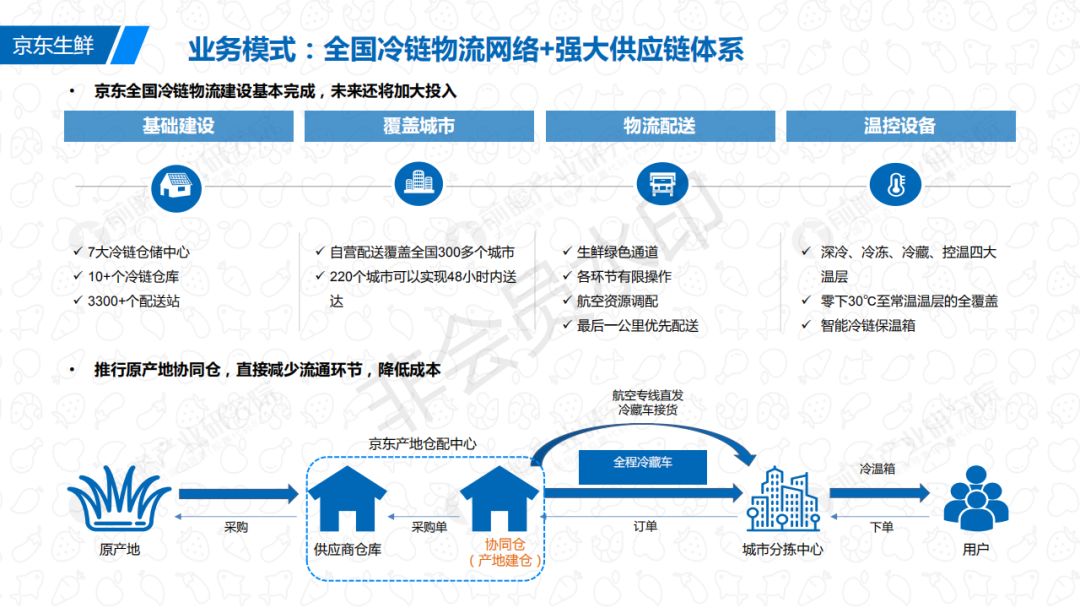

业务模式:全国冷链物流网络+强大供应链体系

业务模式:全国冷链物流网络+强大供应链体系 -

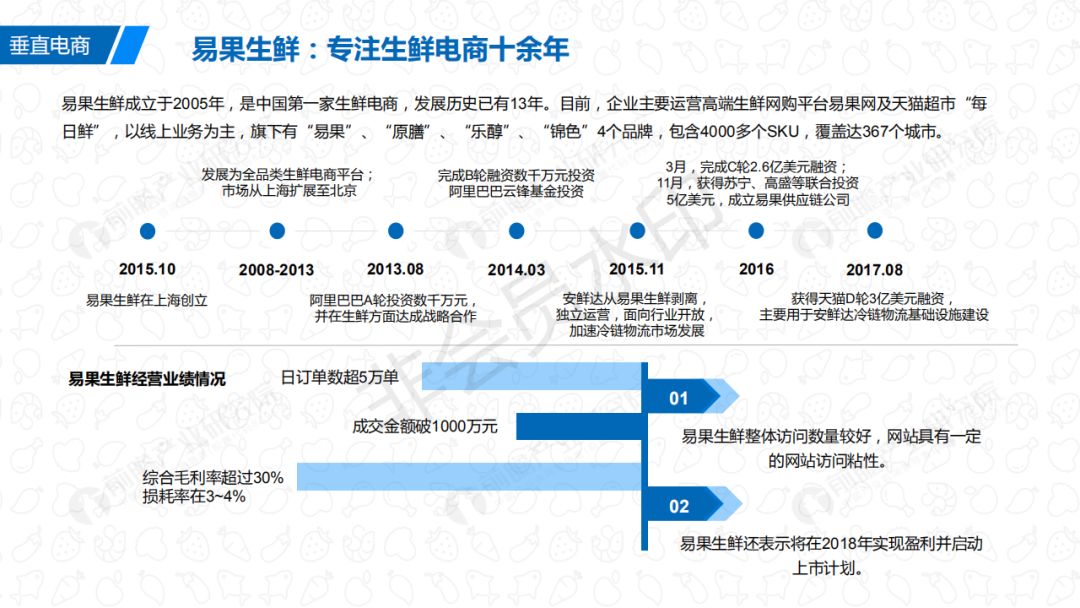

易果生鲜:专注生鲜电商十余年

易果生鲜:专注生鲜电商十余年 -

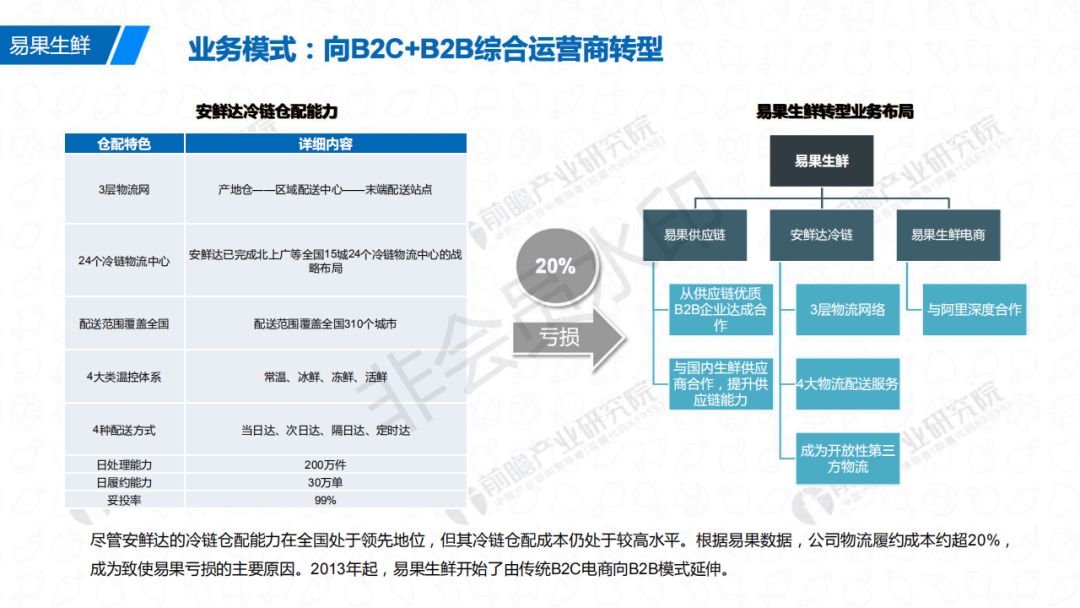

业务模式:向B2C+B2B综合运营商转型

业务模式:向B2C+B2B综合运营商转型 -

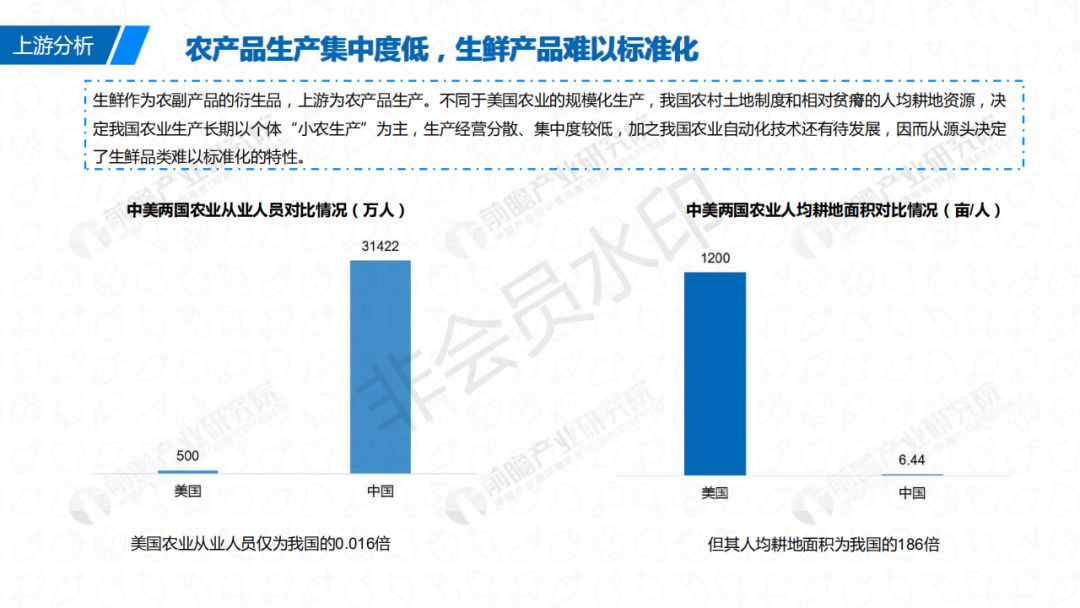

农产品生产集中度低,生鲜产品难以标准化

农产品生产集中度低,生鲜产品难以标准化 -

社区生鲜、使得店业态迎投资风口

社区生鲜、使得店业态迎投资风口 -

浏览已完