快递服务主要包括四个环节:快件揽收、快件中转、干线运输和快件派送。把它们比喻成“四节甘蔗”,顺丰采取自营模式从头啃到尾。其它快递公司采取“自营+加盟”模式,自己啃中间两节——“快件中转”和“干线运输”两节,头上的“快件揽收”和尾巴上的“快件派送”让加盟商去啃。

根据“自营”还是“自营+加盟”,民营快递公司的分野泾渭分明:顺丰、非顺丰。

按照上述标准,采取自营模式的京东物流似乎与顺丰同出一门。其实,京东物流与所有的快递公司的差别远远大于顺丰与其它快递公司。

“非顺丰”公司份额扩张

2017年,顺丰业务量达30.5亿件,同比增长18.3%,但市场份额却下降0.5个百分点至7.6%。也就是说,“自营+加盟”模式的市场份额超过92%且在缓慢上升。

中通保住了“王座”,2017年业务量达62.2亿件,市场份额为15.5%,较2016年高0.9个百分点。曾经距离中通仅一步之遥的圆通,尽管2017年业务量净增6亿单,市场份额却降至12.6%,与中通的距离拉大了。

2017年,韵达、百世的表现可谓“如狼似虎”,业务量分别净增14.8亿和15.7亿,增幅分别为45.6%和71.4%。

孟子说“夫物之不齐,物之情也”,用户需求也总是千差万别。快递贵重物品或重要合同/证件时,用户最在意的是安全、快捷,对价格不敏感。自营模式起点高、服务品质有保障,对高端需求来讲,顺丰曾经是无可替代的选择,但没有人买两提卫生纸还要用顺丰半日达。

顺丰市份额下降有两方面的原因:

一是电商向纵深发展,从低线城市获得大量网购订单,顺丰显然不是首选;

二是采取“自营+加盟”快递公司中的佼佼者已成为巨头并纷纷登陆资本市场,管理水准及人才、技术、资金实力日新月异,承揽高端订单的条件已经成熟,开始分流顺丰的传统客户。

“吃甘蔗”的姿势不一样

顺丰业务量排在“三通一达”之后,2017年又被百世快递超过,但顺丰的营收、净利润却远超同行。为简明起见,本文仅以申通、圆通为样本与顺丰进行对照。

2017年,顺丰、申通、圆通快递业务量分别为30.5亿件、39亿件和50.6亿件。这一年,顺丰营收710.9亿元,申通、圆通分别为126.6亿和199.8亿。可以看到,申通、圆通营收加起来不到到顺丰的一半。

2017年,顺丰单票快递业务收入23元,圆通、申通分别为3.84元和12.3元。悬殊差距由两方面的原因导致:首先是模式不同,顺丰把四个环节的收入统统据为己有。

顺丰收费也远远高于行业平均水平。2014年,顺丰单票收入为23.6元,比行业平均值高60%;2017年,顺丰单票收入降了五毛钱,而行业均价仅2.48元,顺丰比行业平值高87.8%。

面对激烈的行业竞争,顺丰的策略显然是先收入再保份额。但这也是出于无奈,2017年扣非净利润率仅为5.2%,如果拿优质服务去打价格战必然陷入巨亏。

假如没有上市,顺丰或许有其它的选择。

顺丰赚的是辛苦钱

顺丰收费那么高,净利润率那么薄,钱都到哪里去了?

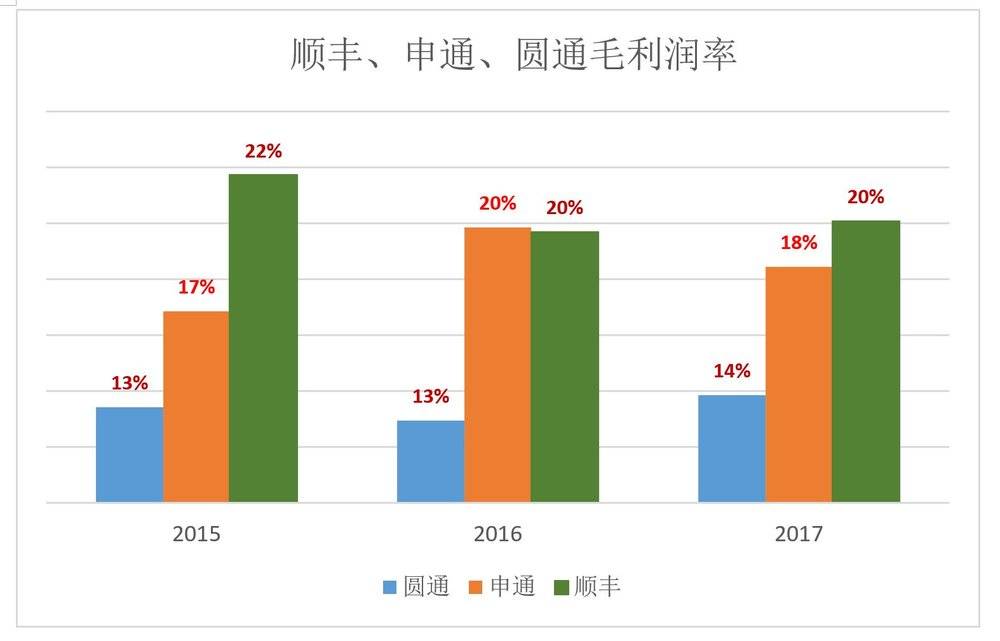

顺丰收费比行业平均价格高80%,但毛利润率未见有多高。2015年,顺丰毛利润率为22%,比申通、圆通分别高5个百分点和9个百分点。

2017年,申通与顺丰的差距缩小到2个百分点。圆通毛利润率只有11%,营收增速亦明显低于申通和顺丰。

顺丰营收成本主要包括外包、薪酬、运输成本、办公及租赁、物料、折旧及摊销等。2017年,这六项支出累计起来占营收的77.8%。

其中外包成本279亿、营收的39%;薪酬支出100.7亿、占营收的14%;这两项成本合计高达380亿、占营收的53%,主要都是人力成本。

2017年顺丰27.4亿折旧及摊销是“不变成本”,不管有没有生意都要发生,而380亿人力成本是“可变成本”。与不变成本对应的是生产资料消耗、与可变成本对应的是劳动力消耗。提供产品或服务的价值中,生产资料价值与劳动力价值的比例称为“资本有机构成”。

假如一架波音飞机每年折旧、维护成本为1个亿,机组成员年薪1000万,这架飞机所提供航空服务的资本有机构成即为10 : 1。通俗地讲,就是10万年薪雇个人玩价值1000万的机器(假设折旧期为10年)。所以尽管民航从业者工资水平较高,但民航却是资本密集型行业。

按照2017年的数据,顺丰资本有机构成为1 : 14,与民航相差一百多倍。尽管顺丰有数十架飞机、数万台机动车、上百万平米仓储设施,但与其它快递公司一样,是劳动密集型企业,赚的都是辛苦钱。

纯正的互联网公司资本有机构成也相当低,但那是智力密集型企业。类似的还有律师事务所、会计师事务所、设计师事务所。顶尖投资机构如高盛,属于资本密集加智力密集。

绝大多数服务业都属劳动密集型,社会对它们的需求是海量的。

但有一点要记住:劳动密集型企业估值不高,最牛的快递公司也不例外。市值超过1000亿美元的UPS,市盈率、市销率分别为30倍和1.4倍。联邦快递市盈率、市销率分别只有22.5倍和1.02倍。

顺丰市盈率、市销率分别为43倍和2.9倍,考虑到“高成长性”(其实营收增速只有23.7%)和A股投资者的“慷慨”,当前略高于2000亿的市值基本合理。

京东物流不是快递公司

2016年11月,京东物流对第三方卖家全面开放;2017年4月,京东物流宣布独立运营;

2017年中,刘强东接受媒体采访时称“未来快递就两家,就是顺丰和京东!”

2018年1月,虎嗅一篇文章曾预言《京东顺丰必有一战》。

2018年2月14日,京东物流完成A轮融资,融资额25亿美元,投后估值超过130亿美元。

2018年5月,刘强东改口称“京东物流在全国范围内还没有一个真正意义上的物流竞争对手。”

或许有旁观者觉得刘强东出尔反尔,等着看京东、顺丰“互掐”的热闹。“互掐”是少不了的,但刘强东说得没错——“其它的要不就是快递公司,要不就是仓储公司,要不就是快运公司。”

许多人认为京东物流与顺丰都采用的都是直营模式,两者的差别只在体量上。其实京东物流与所有快递公司、仓储公司、快运公司有根本性的不同。京东物流本质上是一家贸易公司。

上文讲快递业务有“四节甘蔗”:快件揽收、快件中转、干线运输和快件派送。京东为第三方配送没有“揽收”之说,一律要卖家把商品发至京东仓库。

2017年,顺丰快递业务收入706亿,运营着136座仓库,总面积近140万平米。套用零售业概念,顺丰仓储设施的“坪效”是5万元/平米。同期京东物流收入259亿(取京东的覆约费用,有一定误差),78个城市运营的486座仓库总面积超过1000万平米,“坪效”0.26万元/平米,约为顺丰的1/20。

尽管不可能像丰田那样实现“零库存”,但以尽可能少的仓储面积,实现尽可能多的营收无疑是所有快递企业的努力方向。

谷歌有一个著名的理念:“用户在首页上花费的时间越短越好”,快递公司的价值观则应当是“商品在我们手里的时间越短越好”。

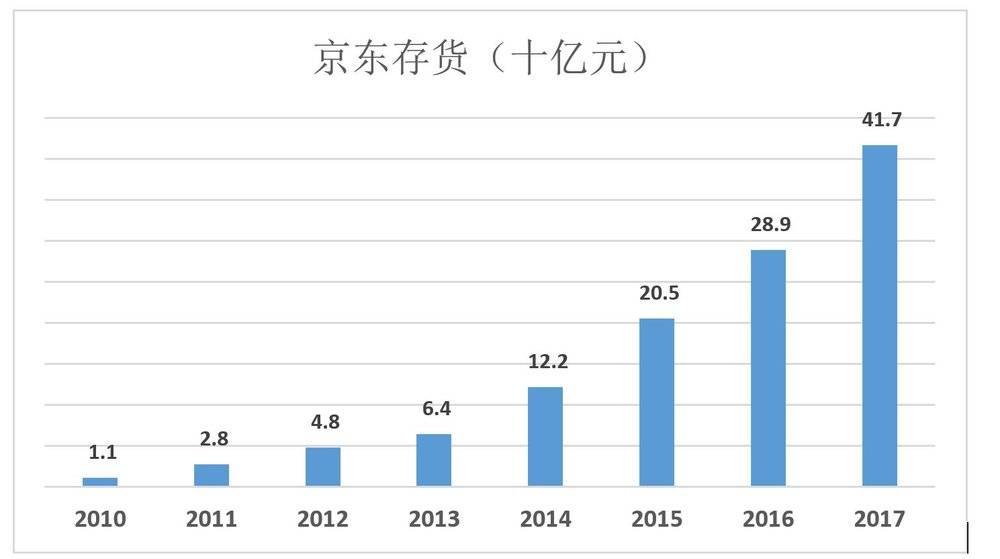

2017年末,京东存货账面值达417亿元,存货周转天数超过45天!

据悉,京东物流未来还准备将仓储面积扩大到5000万平米。

京东物流大建特建仓库原因有二个:

第一是以储代运,提高配送时效性。顺丰的法宝是“天网”——主要由57架全货机+散航构成。日均3400个班资、发货量3040吨,占全国航空货运总量的23% ,2017年,顺丰总业务量30.5亿票,其中7.6亿票经由空运,占比约25%。京东没有“天网”,就拼命建仓库,把商品囤到用户家门口。严格来讲这不叫快递而是“落地陪”。

“211限时达”可在当天完成上午11点前下的订单;“极速达”可以2小时内完成商品配送,支撑此类服务的必然是前置仓库、不可能是“天网”。#将来用户一下单,送货小哥就跨上电动车,要多快有多快#

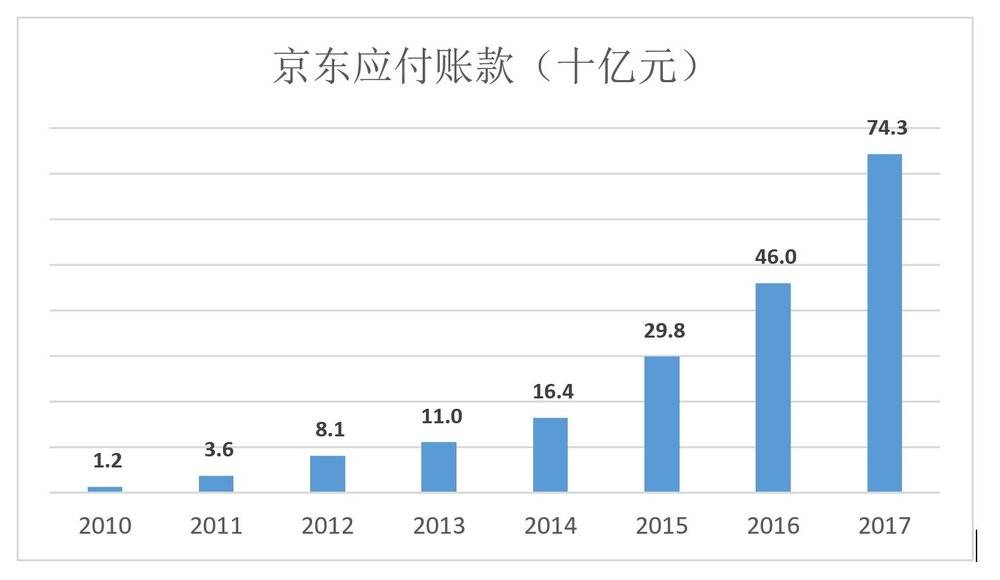

第二是“网罗”第三方卖家并占用它们的资金。京东存货账面值惊人,但应付账款更惊人。2017年末,应付账款高在743亿。

巨额存货主要是自营业务形成的。货已卖给京东,但还在库房里,供应商当然拿不到钱,就算卖了也要再等一段时间。另外,再截流一部分第三方卖家的货款,所以应付账款比存货账面金额还高326亿!

随着5000万平米仓库的陆续建成,“威胁利诱”第三方卖更多地使用京东提供的物流服务。货到了京东仓库,主动权就不属于第三方卖家了—……

此外,京东展开各种金融服务也有了“源头活水”。

快递公司希望商品“快走”,京东物流却盼着“多囤”;仓储公司只向货主收保管费,京东却全额占用货款。所以,京东物流既不是快递公司也不是仓储公司。

京东的设想不错,关键是供应商是否配合,用自己的钱把京东的仓库填满,再向京东借款度日。

更重要的是与数千亿存货相关的财务成本和风险由谁来承担,如货损、滞销。

营收增速已将至30%一线,“5000万平米仓库”是京东放出的“胜负手”。