01 - 卤制品的4个狠数据

1、卤制品市场庞大

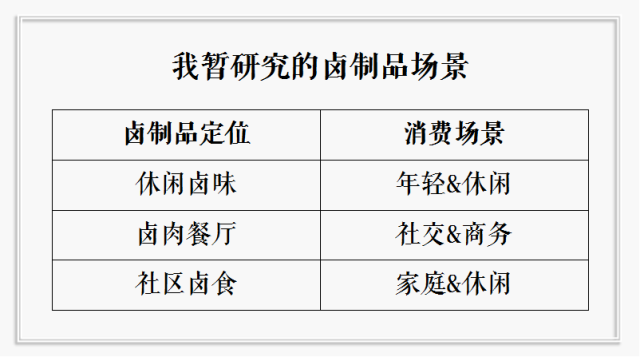

按消费场景,我暂把卤制品划分为休闲、餐厅和社区三类。休闲卤制品,代表品牌有周黑鸭、绝味;餐饮卤制品,代表品牌有陈鹏鹏鹅肉饭店(原名日日香鹅肉饭店);社区卤制品,地方品牌不计其数。

我研究卤制品场景与产品时,发现了卤制品在休闲、餐饮与社区不同场景与产品下的用户的“第一性原理”,不一定准确,欢迎指正。

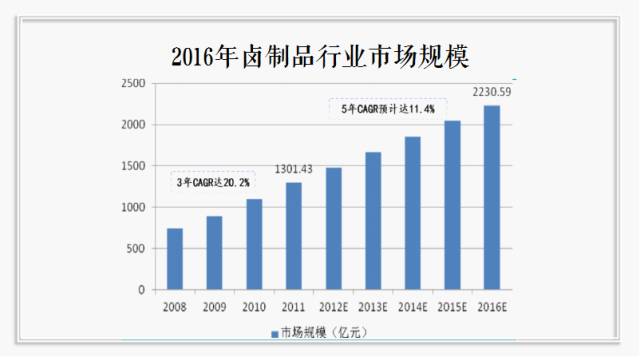

随着周黑鸭、绝味的市场消费培育,休闲卤制品食品占主导地位。在招股说明书里,绝味曾经预计 2016 年卤制品行业市场规模约为 2230 亿元,而周黑鸭曾经认为 2016 年休闲卤制品市场规模约为 637 亿元,规模小于绝味描述。

2、卤制品利润较高

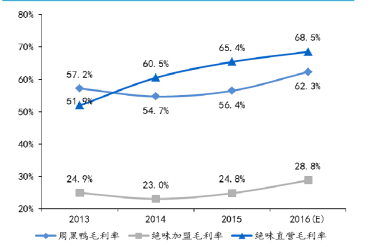

拿上市公司财报分析数据更准确,最说明问题。譬如周黑鸭毛利润超过55%,这个与餐饮相比,并不占优势。

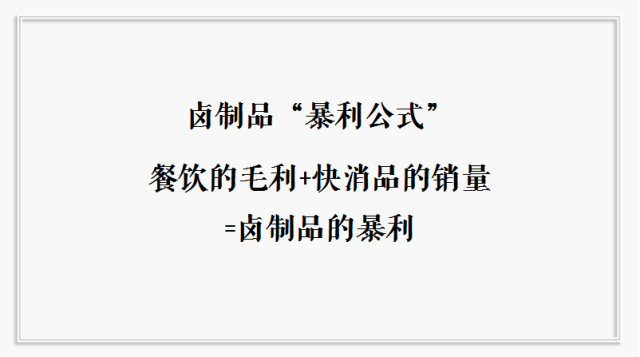

但是净利润呢? 餐饮与卤制品却没法相提并论,继续看三家卤制品上市公司半年财报。

2017年前三季度,绝味净利润为37757.81万元,同比增长38.4%;营业收入为288935.60万元,同比增长19.1%。

2017年前三季度,煌上煌净利润为12199.01万元,同比增长49.2%;营业收入为113286.37万元,同比增长19.2%。

净利润才是利润,休闲卤味净利润惊悚。可以负责地预测,2017年,周黑鸭净利润可能超过8亿(2016年7.16亿),绝味净利润可能超过4亿,煌上煌净利润可能超过1.5亿元。对,你没看错,是净利润!

我再假设:他们没上市,把避税空间腾出来呢? 毛利润是不是65%?净利润是不是再直接飙升10%?

3、卤制品时机合适

时机即风口,即利好。卤制品有哪些利好?

首先,行业高速发展。一个餐饮大行业,都找不出几家主板上市公司。一个卤制品,却扎堆上市。消费者的消费偏好往往就这样被几个头部企业牵引。

周黑鸭、绝味在招股说明书里均提到行业高速发展,绝味认为卤制品行业过去 5 年年均复合增速超过 10%,周黑鸭给出的增速数据更是达 17.6%。

我研究行业高速增长时发现:卤制品业高速增长,一部分是周黑鸭、绝味这几家头部企业的新品研发、渠道拓展及用户培育的拉动;一部分是卤制品餐厅崛起及社区卤味等消费升级的崛起。

第二,餐饮新零售风口。餐饮新零售如日中天,盒马鲜生、超级物种侵占用户心智。但是,餐饮新零售的核心特点,是服务和产品的售卖结合。也就是说,卤制品,更容易线上、线下双向深度融合,更容易成为餐饮新零售的发力品类。

而且,卤制品甚至是餐饮新零售的万金油。它既可以是盒马鲜生的“餐厅+外卖”的新零售模式,也可以是三只松鼠的“零食+轻食”的新零售模式,也可以是超级物种的“超市+餐饮”的新零售模式。

4、卤制品痛点明显

经过周黑鸭、绝味这些头部企业的规范,卤制品已经从产品导入期进入渠道投入期,未来发展更多地取决于渠道推动。

首先,周黑鸭店多集中在一级交通枢纽,绝味二级枢纽店和非交通枢纽区渗透率占优。

拿一个样本城市来说,周黑鸭一级交通枢纽站渗透率达 43.1%,高于绝味的 31.4%;而绝味二级枢纽的渗透率达 13.6%,高于周黑鸭的 5.9%。

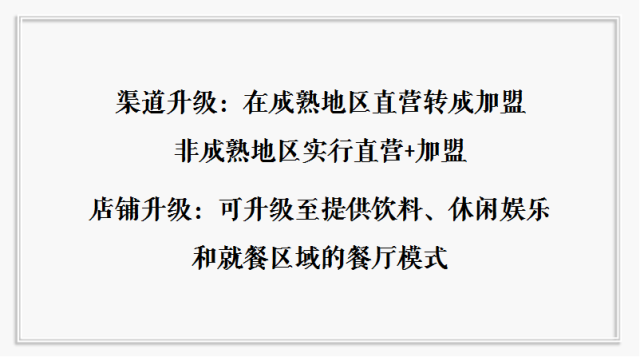

其次,直营模式未来的困难在于租金及人力成本、管理难度提高以及渠道下沉压力。

周黑鸭新开的店 80%位于一二线城市,每平米平均租金呈上升趋势,过去几年年均复合增速约为 10%。而人工成本压力亦增加,对标来伊份,预计2017~2019 年周黑鸭员工薪资同比 +24%/19%/16% ,占收入比约为7.8%/7.6%/7.0%。

第三,周黑鸭绝味直营模式未来发展可能侧重店铺升级与渠道升级。

甚至,“交通枢纽店收入不达预期/租金成本上升/竞争加剧”这个风险是不可控的。总之,渠道问题,已是休闲卤制品的最大痛点。

那么卤肉餐厅、社区卤食的痛点是什么?这里就不写了,为什么?因为痛点太多,一个没有头部品牌的卤肉餐厅、社区卤食,除了产品不缺,优质品牌、优质团队都缺,还没资格扯到渠道推动。

02 - 未来卤制品的3个资本定位

那么,新老餐饮人如何跨界卤制品呢?搭乘风口,进入卤制品事业,不失为一条新老餐饮人弯道超车的捷径。

怎么进入卤制品产业呢?暂且说说3个投资方向及藏在里面的8个投资定位。

资本定位一:打造卤肉餐饮

● 投资方向1:卤肉正餐厅

陈鹏鹏独具慧眼,挖掘日日香、陈勤记品牌价值,并搭建成熟供应链。如今,邀请蔡澜背书,推出陈鹏鹏品牌,这些擅于挖掘民间饮食的基因及精彩的战略营销,是老餐饮人的标杆,给他一个赞。

● 投资方向2:卤肉快餐厅

物只卤鹅,一家外卖+线下店的潮汕卤鹅快餐店,也是潮汕团队,他们擅于与年轻人互嗨,制造公关事件,也给他们新餐饮人一个赞。

● 投资方向3:卤味多场景店

这是卤味研究所。联合创始人Fanco和Tommy表示,目前门店分为外卖店、卤饭店、旗舰店三种类型,均采用餐饮加零售的模式,我暂叫他们“多场景店”,给赞一个。

● 投资方向4:卤食社区店

如图所示,暂时是没有头狼的空白市场。社区卤食痛点多,头部品牌空白,新老餐饮人,都可以逐鹿这个投资机会。

这里要提醒的是:捷径,只是战略的捷径,不是运营的捷径。运营,从来没有捷径!

资本定位二:打造"周黑鸭绝味+”

我可以预测,如果缺乏新的利好,随着国内年轻人结构的变化及品牌生命周期的影响,周黑鸭和绝味的净利润一二年后或许停滞,股票涨幅也停滞或下跌。

从周黑鸭2016年投资小龙虾来看,目前他们公司战略营销水平不比陈鹏鹏强多少。我记得周黑鸭刚投资小龙虾时,我就与业内大咖罗华山说过这是周黑鸭极大的战略失误。

但是,随着周黑鸭上市一二年后,也就是2018年~2019年期间,他们的市值管理意识开始强烈,并购意识与行为开始增多,战略营销水平会上升到全新高度。

上市公司,有责任并购优秀同品类品牌,这既是一种帮扶后人的美德,又是一种资源兑现套路。那么,周黑鸭和绝味会不会开始并购一些“资源互补”的卤制品品牌呢?答案很可能是:会!所以,我们是不是可以提前做点什么呢?答案一定是:必须的!

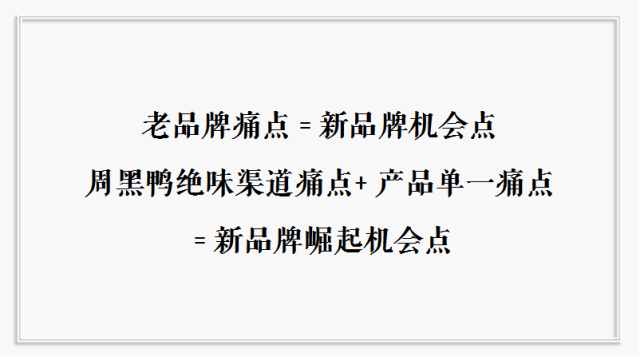

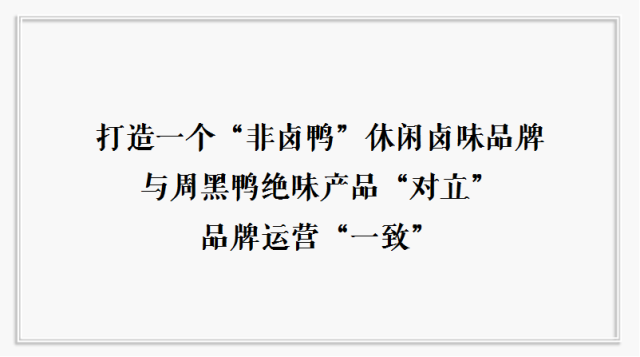

● 投资方向5:打造“非卤鸭”休闲卤味

兑现套路:在一线城市,打造非卤鸭类休闲卤味品牌,与周黑鸭绝味产品强烈“对立”,品牌运营强烈“一致”。周黑鸭、绝味必须闹心,它是收购还是跟进?欲罢不能。

● 投资方向6:打造“非卤鸭”社区卤食

兑现套路:在一线城市,快速打造社区卤食品牌,与周黑鸭、绝味产品强烈“互补”,选址强列“互补”。周黑鸭、绝味必须开心,1+1>2,谁不并购谁傻帽。

● 投资方向7:打造“卤肉餐厅”

兑现套路:在一线城市,匠心打造卤肉餐厅品牌,与周黑鸭、绝味供应链资源“部分共享”,相关资源“共享”。周黑鸭绝味核心团队是人,只要是人就有一个“围城心理”——做餐饮的想做食品,做食品久了想碰餐饮。

为上市而生来做餐饮,未来会成为新创业者的愿景。而上市分为直接上市与间接上市,被并购就是间接上市的典范,会被越来越多有智慧的餐饮人认可并践行。

资本定位三:打造"卤制品关联资产”

把餐饮做成餐饮资产的,国外有麦当劳,国内有面点王。只有几套房子的普通餐饮人,怎么做?

● 投资方向8:参与投资卤制品上游的中央工厂

操作模式:一边在一线城市周边城镇拿中央工厂用地,一边连接大型餐饮投资公司,定制开发中央工厂,让大型餐饮公司从此有自己的独栋地产。譬如众口味食品工业园,是一家中央工厂地产,位于东莞塘厦,当然,他们是先建中央工厂再招募餐饮公司。

● 投资方向9:投资卤制品下游的社区门店

操作模式:一边在一线城市提前投资位置一般,但是有小学、中学的小面积社区铺位,一边自创卤制品品牌。说不定,你就是下一个面点王。