作者/姚赟 来源/盒饭财经(ID:daxiongfan)

618当天,盒马官方微博贴出了逍遥子张勇宣布阿里组织架构升级的一封,信中用醒目的荧光粉圈出了调整的第4条,并附上了一句话:“我眼神不太好,帮忙看看老逍全员信里这句写的啥?

看完这条微博,任谁都能想象到盒马工作人员骄傲、自豪又略带嘚瑟的小表情。

从原本属于创新业务事业群的盒马,升级为独立事业群,确实值得骄傲一阵子。张勇在这次组织架构升级的信中,明确指出“盒马升级为独立事业群,侯毅(老菜)继续担任盒马总裁,向我汇报。”

从2018年4月28日,盒马一口气开了10家店,门店数量随之攀升至45家到目前已开出近160家门店,盒马正在“奔跑”中。据阿里披露的数据显示,运营1.5年以上的门店单店坪效超过5万元,单店日均销售额达到80万,这个数字远超过传统超市。

盒马作为阿里新零售的重要棋子,也一直是阿里新零售的样本,而此次“拔高”,除了盒马本身的发展和成绩外,还透露了哪些信号呢?

信号1:新零售或将进入深水区

“盒区房范围内0门槛免费配送。”

“手机点点,最快30分钟收货。”

盒马这个做新零售,凭借“盒区房”概念,一不小心在房地产上有所建树。

盒区房的“盒”指的是当今炙手可热的新零售网红店——盒马鲜生。盒马鲜生最大的一个特点是,能为周边3公里内的居民提供无门槛、免运费、最快30分钟送达的服务,如果你的房子周边3公里内有盒马,就可以视为“盒区房”。

“盒区房”被大众接受并受追捧,实际上就是验证了新零售理论。

“盒马是平地起高楼,银泰是旧城改造。”张勇曾在上海出席银泰三位一体大会时打了这样一个比方。实际上,盒马与银泰也正在变得越来越像。两者变得相似的基础便基于对新零售的理解。新零售是以消费者需求为中心,将传统的“货-场-人”模式变为“人-货-场”模式。

过去三年,银泰首先从“人货场”中的“人”切入,完成了数字化会员累积,使得对这些客户可触达、可识别、可运营。目前,银泰正在进行货品的数字化,通过对货的洞察,进行人货的适合匹配,让整个经营效率获得提升。银泰最终要完成的,是对整个商业场景的数字化重构。也就是说,银泰商业在通过数据和互联网技术的应用,解决零售系统中最根本的效率问题。

从百货发展至“百货+购物中心+电子商务”的“新银泰”模式,可以说银泰已经成为传统而又厚重的百货行业中,一个成功的转型样本。据了解,5月底,有媒体报道,银泰已经开始对行业输出“银泰模式”。

盒区房与银泰模式,仅是新零售业态“试验田”的切片。

旨在解决传统线上和线下两大消费场景的发展瓶颈的“新零售”概念,2016年被提出后,质疑声和“伪命题论”就不绝于耳。但是,从之后的统计数据来看,现实与预料到的瓶颈出入并不大。

商务部和Wind的数据显示,我国零售行业近几年同比增速按业态分,都出现了较为明显的放缓现象,其中便利店、购物中心以及超市的发展速度保持较高,在2016年同比增长分别达到7.7%、7.4% 以及6.7%。百货店和专业店增速较慢,2016 年分别是1.3% 和3.1%。整体而言,实体零售行业发展缓慢,进入了瓶颈期。

实体零售行业发展缓慢外,线上的零售也进入了疲软期。知萌咨询发布的《2018年中国消费趋势报告》显示:我国网络零售总额发展迅猛,但是增长速度也在逐渐趋缓,增长速度从2012年68.7%,下降至2017年的46.8%。除此之外,电商的获客成本也在不断攀高,2014年京东的获客成本是82元,到2016年则上升为 148元,而到2018年,整个电商行业的平均单个用户的获客成本已经超过200元。

增长瓶颈、天花板等观点和质疑,一直都存在。比如,曾有人向张勇提出消费升级已经触顶的观点,张勇则当场表示,还有很多用户需求没有得到满足,只是由于消费者形成了习惯,所以尚未意识到。

了解了上述背景后,再来看这次盒马被“拔高”的动作。

这次“独立”对盒马来说,意味着盒马在获得阿里集团的支持力度、资源方面还将加强,在战略决策方面也会拥有更大的自由度。而站在阿里的角度来看,或许是在盒马这一“试验田”看到了未来趋势和收获了经验后的一次重点发力。

《增长黑客》中有一个“啊哈时刻”的概念,指的是用户认识到这个产品对他们来说为什么不可或缺。一般来说,企业都会在等到“啊哈时刻”后,再增加投入、追求规模增长。

据透露,盒马今年会加速布局,除了在上海、广州等一线城市开店外,还将继续布局武汉、南京等热门城市,有望在上半年全国门店数量突破180家。

在该理论下再来审视阿里“拔高”盒马这一决策,不难感受到一个信号:阿里或将全面发力新零售,而新零售也或将在阿里的带动下进入深水区。

信号2:“大中台”下,被孵化的或许不止一个盒马

对大部分C端消费者而言,看到的盒马是一个“能吃的水族馆”,是一个只要在覆盖范围内下单一根冰棍也给免费送到家的APP。“人”的体验是新零售中的关键词之一,但,在新零售中被重构的还有“货”和“场”。

侯毅曾向媒体这样阐述和定位盒马:以消费者需求为导向,利用阿里强大的基础数据能力、海量云计算能力、会员和支付体系,围绕成本与效率、体验与服务,重构零售业态。

而这便是盒马得以成功孵化的战略底层架构,也是我们要讲的盒马“拔高”孵化成果的第二个信号。

从上帝视角来看,2015年的阿里为如今的现状埋下了草蛇灰线。

2015年12月7日,阿里巴巴集团宣布组织结构全面升级,建设整合阿里产品技术和数据能力的强大中台,进而形成“大中台,小前台”的组织和业务体制。

同时成立阿里巴巴集团中台事业群,张建锋担任总裁,并且作为阿里集团和蚂蚁金融服务集团统一中台体系的总架构师,全面负责两大集团中台体系的规划和建设。阿里中台事业群包括搜索事业部、共享业务平台、数据技术及产品部。

阿里这样阐释中台:建立多维度、高密度、快处理的超级“数据池”,这些数据经过梳理、分析,更精准地描绘用户画像,包括人口属性、地域分布、媒体接触、兴趣爱好、生活形态等多个方面,从而为前台制定策略、优化创新提供强力支持。

促使阿里下决心建立“大中台”的核心原因主要有两个:一是优化大企业内部的信息共享和协同合作;二是降低创新过程中的沟通成本,以营造利于创新的生态。这个大中台架构,便是为了达到即时调用和支持创新的作用,高内聚、松耦合是其中的关键。

谈新零售,谈零售业的变革,只讲“以消费者为核心”,不谈如何做到以“以消费者为核心”便是真的耍流氓。

研究新零售,需以零售业变革为切入点来分析大流通与大市场,做到商流、物流、信息流及资金流一体化。这是因为新零售变革离不开资金的支撑,其发展方向必须以市场为导向,必然需要信息的共享和交流,并最终通过物流完成销售。

盒马对自己的定位是超市+餐饮+物流+APP的复合功能体。其内部称之为“一店二仓五个中心”,即一个门店,前端为消费区,后端为仓储配送区,五个中心分别是超市中心、餐饮中心、物流中心、体验中心以及粉丝运营中心。

要做到以上种种“一体化”,与阿里“大中台”战略的另一个核心密切相关——共享服务体系。成立之初,盒马这种线上线下一体化的系统又如何构建?从物流WMS、ERP,到财务、门店POS、物流配送,再到APP、会员、支付、营销,复杂程度远超传统电商及线下商超。体系的搭建,除了孵化中的团队外,还有阿里的系统研发团队的服务支撑。

而这套体系和架构下,正在被孵化的不止一个盒马。

信号3:从1到N的产业数字化革命即将到来

To B是一个大趋势。

阿里本身就是一个to B同时to C的双边平台,除阿里之外,从去年开始,从腾讯、京东到小米、美团,各大企业进入组织架构调整高频期,并针对性地制定各自的“B计划”。目前来看,得以实现和输出的“B计划”,多数为在内部尝试并取得阶段性成果项目的基础上,进行总结、提炼和输出,以服务和帮助更多的产业升级。

盒马与银泰在新零售上搭建的样板不只是“内部消化”。

据银泰资料,银泰63家商场已完成了全站上云,云上统一处理所有与零售相关的业务,实现了统一会员、统一库存、统一价格、统一营销、统一结算。目前银泰已经完成了商品的数字化,门店内上面全部线上线下同价,会员方面则与手淘、支付宝打通。

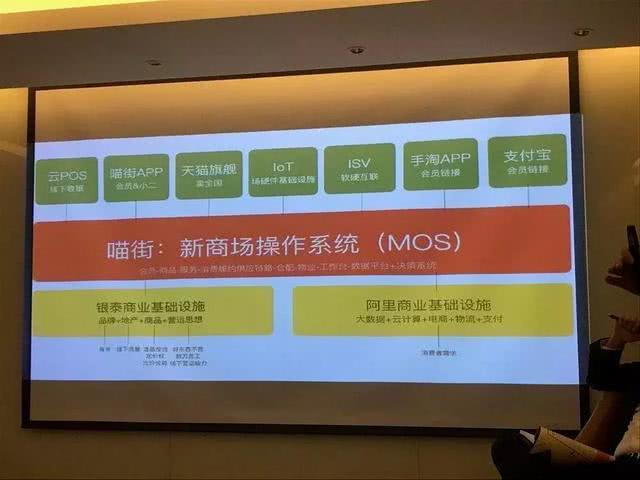

(基于阿里巴巴商业操作系统,银泰已经跑通成功了“喵街”新商场操作系统)

从基于阿里云的云AP和IOT设备的热力图检测系统,到一线导购提供简单好用的分析工具,银泰的新商场操作系统已在西安开元、厦门国贸美岁两个加入银泰阵营的百货上得到了验证。

阿里的曾鸣提出了S2B2C模式:C是个体消费者,S是平台企业输出的技术或经验所能提供的服务与价值,B则是产业端。当然,这里的B也可以换成G,也同样适用。

盒马模式和银泰模式的输出模式便是S2B2C,这种模式与数字经济中的产业数字化思路一致。

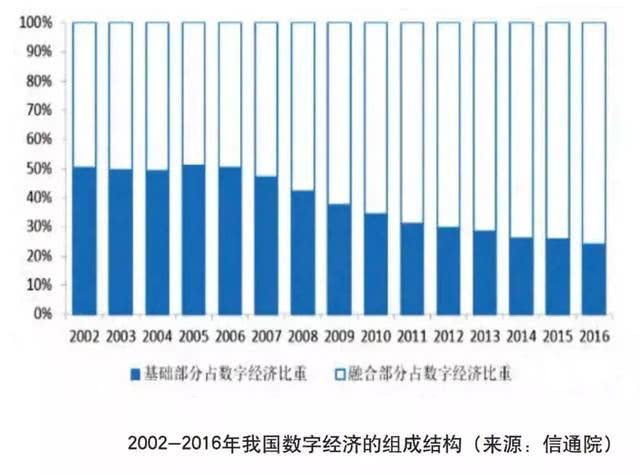

“数字经济界”近几年形成了一个共识,既数字经济的本质是融合经济,实体经济是其中重要的一环。中国信通院的测算结果表明,数字经济融合部分占比不断提升,2016年达到76%。融合部分日益成为数字经济的主体。

根据中国信通院的分类,数字经济包括数字产业化和产业数字化两部分:一是数字产业化,也称为数字经济基础部分,即信息产业,具体业态包括电子信息制造业、信息通信业、软件服务业等。二是产业数字化,即国民经济各行各业由于数字技术应用而带来的产出增加和效率提升。

张勇在这次的邮件中表示,阿里巴巴此次组织升级旨在既保障创新,又保障阿里数字经济体的持续繁荣。而盒马作为阿里未来意识、创新能力和强大组织设计结合产生的创新业务,这次在从战略到组织架构的“拔高”除了是阿里在新零售上秀出的肌肉外,或许也是第三个信号——新零售方面,从0到1的基础已建,接下来便是从1到N的行业性的数字化革命。

处于产业数字化临界点的阿里,或许在2015年施行“大中台”战略时,就已经洞察到了这一刻。

管理学大师彼得·德鲁克有句名言:重要的不是趋势,而是趋势的转变。而盒马这次被“拔高”已透露出趋势的转变。