在中国,没有一家供应链企业不想成为Sysco。

三月底,港股上市公司美团发布了2020年第四季度财报。财报中显示,美团全年营收首次突破了千亿,达到1148亿元,实现了17%的增长。

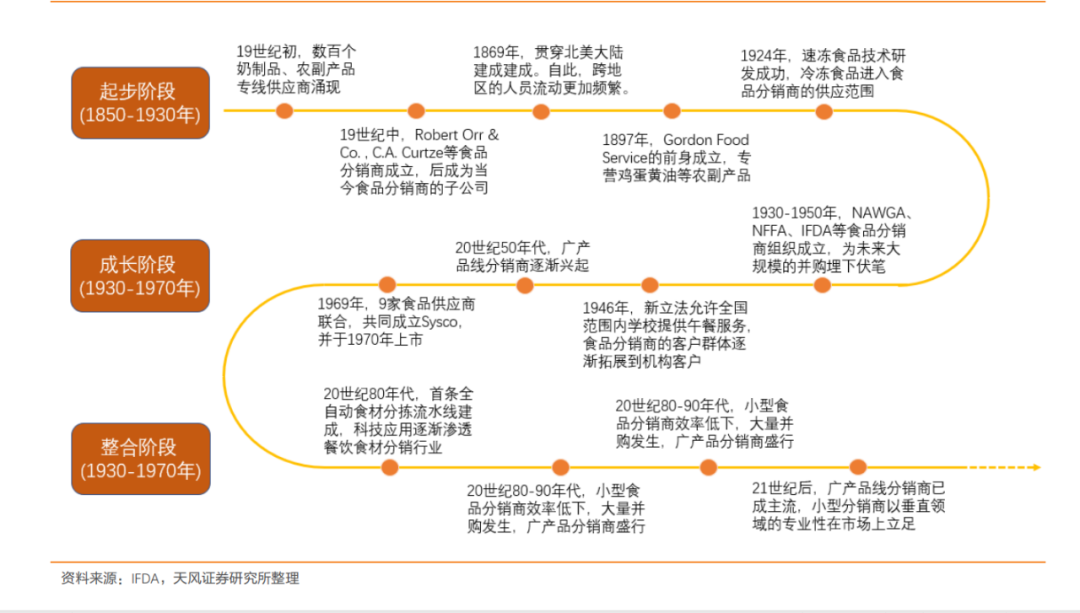

Sysco的发展,也让国内的投资者和创业者看到了机会。 中国供应链拥有万亿规模的市场,与美国规模相当。当然,差异也很明显,地理环境相差甚远,美国多平原,农业集中,机械化程度高,1960年美国每100公里的拖拉机数就保持在250左右。 反观国内,地理环境复杂,耕地破碎化,农户分散,机械化程度低,中国至今每100公里的拖拉机数还未突破三位数,这导致了供应链上游F端以散户为主。 另一方面,中国餐饮连锁品牌数量也很稀少,餐饮连锁化率上升缓慢,根据公开数据,2019年的连锁化率也仅有10.4%,中国前十大餐饮公司所属赛道以西式快餐、中式快餐、火锅正餐为主,特点都是易于复制,可以规模化生产,但市场占有率不高。 连锁率低,导致供应链终端以小规模的B端散户为主,虽然小规模的散户议价能力低,但是生存能力薄弱,不到一年就面临倒闭的小餐馆数不胜数。 国内市场,从农户到餐饮企业中间得转手两三个中间商,同时,中国缺乏大型商超,人们习惯在批发市场和菜市场挑选新鲜食材,虽然在超市也可以购买食材,但通常食材没有批发市场和菜市场种类齐全,食材也不够新鲜,特别是对于生鲜,家禽以及肉类食材的购买。 在流通形式上则是另外一个差异,国内流通,以常温、自然为主,这易导致食材的损耗,损耗率高达25-30%,而美国则冷链全程配套,食材损耗率仅为1-2%; 虽然国内发展食品分销供应链,相较于美国市场,硬件和软件存在差距,但国内供应链市场处于早期发展阶段,是一片蓝海,“隐形金库”尚未被挖掘。 比如,最早想要做中国的Sysco的美菜,创始人刘传军的“为八亿农民谋幸福”愿景,为农户砍掉中间商,提高利润空间,他和几个合伙人创立了F2B的美菜网。这不同于Sysco的B2B,美菜网的供应链直接对接农户,供应链取代批发市场,防止多个供应商摊薄利润,这对于农户来说是利好的。 蜀海则是另一个典型案例,借助海底捞的品牌影响力,服务大型餐企,利用“标准化采购+中央厨房”,标准化贴近Sysco,解决了国内供应链的一大痛点-标准化难以建立。 但蜀海供应链忽视了小规模餐饮企业的需求,只为三家以上的连锁餐企服务,上述也提到了,国内连锁餐企数量少且市场占有率低,非连锁性的企业对于餐饮市场来说也是重要的部分,如何使得非连锁性餐企逐步向连锁化餐企靠拢,建立统一的标准,是值得深思的问题。 就目前而言,国内的食品供应链企业,都处在“烧钱”阶段,能够实现净利润为正值的很少。 美菜网近期也曾多次被传因为资金紧张需要重新进行新一轮的IPO融资,虽然这个消息被美菜网CEO刘传军否认。 但公开数据显示,2020年餐饮营收中78%的企业亏损达100%以上,历经疫情的考验,一直专注于B端的美菜网,在其APP上开放了C端入口,为家庭和个人买菜提供业务,做出这一举措也实属无奈之举。 毕竟C端的大资本玩家例如阿里的盒马鲜生、叮咚买菜等,实力雄厚,想要在C端分一杯羹确实存在难度。且美菜的个人买菜需要满100元才起送,还需要购买同一种产品,这对于餐饮企业是没什么问题,但对于三口之家,四口之家大的小家庭来说,并不合理。 我们在查阅资料中发现,美菜网APP的家庭和个人买菜入口的注册系统已关闭,只有餐饮商家入口是正常运营的。从中不难看出,美菜想要重新回到了原来的市场定位-食品供应链,着力于为农户和餐饮企业构建桥梁。 虽然短期的C端给美菜带来了营收,但据烯牛数据显示,截止2018年进行F轮融资后,美菜总融资金额高达90多亿人民币,净利润仍是负值,处于亏损状态,“回血难”阻碍了美菜的进一步扩张。 图:美国食品分销商的发展史(来源:天风证券研究所) 就当下而言,国内食品分销供应链还处于起步阶段,并未出现像Sysco如此频繁的并购,据专业人士计算,仅以长三角为目标区域,食品分销供应链企业的GMV至少要达到100亿美元以上,才有并购基础。 毕竟,美国食品分销行业历经一百年才走到并购整合阶段,才出现了像Sysco这样的大规模频繁的并购。