12月24日,阿里巴巴宣布旗下生鲜业务将围绕新零售战略进行升级。升级后,易果与盒马分工明确。盒马在前,直接面向消费者。易果在后,定位于数字驱动的生鲜全产业链协作平台。

据「商业与生活」了解,虽然盒马鲜生接手了猫超生鲜,但易果集团的整体架构并没有发生大的变化,与猫超生鲜的改变也只是连接方式的改变。未来,易果集团旗下的易果新零售仍将继续为新零售、新餐饮赋能。

“我们在生鲜行业做了13年后,发现真正要改变生鲜行业,要提升整个行业的效率,最重要的不是去直接运营客户,而是提升整个产业链的效率。”易果集团联合创始人金光磊此前就曾表示,要做生鲜行业的“军火商。”

在新零售的大趋势下,生鲜电商的主要玩家纷纷把目光放在了全产业链的建设上,几乎都在从种植源头开始介入整个产业链条里。竞争也变为了谁布局供应链更深,谁冷链装备更强,谁的渠道离消费者更近。

但产业供应链和渠道供应链有着极大的不同,需要的能力也不同。易果专注于产业供应链,在生鲜领域将重点品类从上到下击穿,给渠道供应提供支持力量。而盒马基于消费者往产业上游走,专注于做好小范围的生鲜供应链。可以说,易果的产业供应链与盒马的渠道供应链形成了一个良好的互补。

无独有偶,3个月前,腾讯再次领投每日优鲜4.5亿美元融资。它从A轮开始孵化,到如今已是第四次入股。而此次,阿里调整生鲜布局,可以看作是以“盒马+易果”的组合,应对腾讯系的“京东生鲜+每日优鲜的布局。

看起来,头部生鲜电商之间的较量,最终还是变成了阿里和腾讯的较量。

痛点和优势

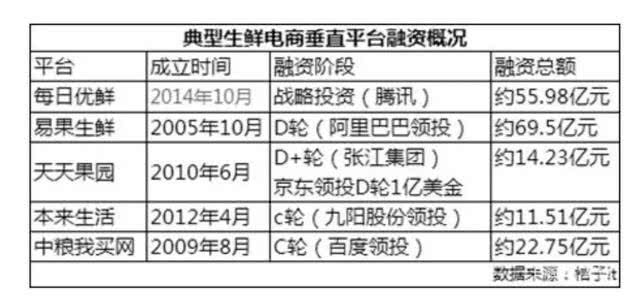

2005年,易果生鲜正式创立,经过10多年的探索期,在资本推动下最终迎来高速发展期。2016年开始,易果先后获得阿里巴巴、苏宁等共计5亿美元融资,并正式升级为易果集团。

在易果成长的这13年中,市场上,不计其数的创业者用时间和实践证明了生鲜电商是块难啃的骨头。

虽然这是一个又慢又难盈利的行业,但它多年来一直备受巨头宠爱。因为,他们相信,得生鲜者得天下。

“电商还有最后一个堡垒就是生鲜,你拿下了生鲜就能拿下天下。”今日资本徐新曾感慨,“互联网风生水起,但只占了整个社会零售销售总额的10%。那90%你还没捞着呢,那90%就是生鲜。”

有报告显示,2017年生鲜市场交易规模达17897亿元,生鲜电商市场交易规模为1418亿元,线上市场渗透率达到7.9%,预计2018年生鲜电商市场交易规模将达2158亿元。虽然生鲜电商看起来增长迅速,但与整个电商市场相比(2017年中国网络零售总额高达67100亿),仍然少的可怜。

金光磊认为,生鲜电商在中国发展了十几年,却没有得到爆发式的增长。根源在于“生鲜”,而非“电商”。

从商品和服务角度看,消费者日益增长、升级的生鲜需求,并没有得到有效的匹配。BCG中国消费者信心调查显示,63%的消费者最希望升级的品类就是生鲜。

众所周知,生鲜有三个痛点也是难点:短保质期、非标品多和冷链成本高。

解决这三个难点,就必须要有成熟的供应链体系,否则前端售卖的商品品质很难得到保证。以一个苹果为例,用户在一些平台上虽然购买的是同一款产品,但由于涉及到生产加工、国际物流、国内物流或者运营方的货架管理等多个环节,任何一个环节出现差池,都会造成用户购买到的苹果品质出现差异,影响用户的体验。

而易果集团在供应链上的优势,可以赋能各端,避免问题的发生。

金光磊曾提到,一开始,易果只知道“要把自己的盘子做大,不能局限于做一个小而美的垂直类电商平台,如果想做大,就必须解决生鲜电商的短板——供应链”。因此才有了安鲜达、上游供应链的布局。当把冷链、上游供应链打磨到一定程度的时候,正好跟新零售的节奏比较契合。

“我们后退半步,天地更宽。”金光磊曾在一次采访中表示。易果新零售是一个赋能平台,可以帮助供应链上的各端做品牌规划,上游供应链的对接,品牌的标准化,日常物流的运营,全国库存的管理,包括跟很多供应商伙伴的对接。“我相信未来,我们会更清晰地做好我们后退半步的工作,帮助前端的伙伴,赋能他们,让他们做好。”

重产业链时代和赋能

从2016年开始,阿里、腾讯等巨头的介入,增强了生鲜电商的市场活力,也给生鲜行业带来了新故事。

过去,人们过多地将眼光落在生鲜电商身上,忽略了整个生鲜市场发展的重要性。传统的农产品流通环节过长,加上产品非标、冷藏设施不完善等因素,有统计显示,生鲜损耗率达25%-30%,导致整个行业流通成本过高。

元一智库农研中心统计,2017年,生鲜领域共发生了13笔投资,投资金额达到52.56亿元。其中,百果园获15亿元以上B轮融资,用于果品研发与品类品牌建设;每日优鲜共融资4.3亿美元,用于上游供应链和社区冷链建设;易果集团获3亿美金融资,用于旗 下冷链公司安鲜达的基础设施建设;永辉计划出资5.4亿元购买国联水产10%股份,用于加码上游供应链。

从这些的融资用途中,可以看出巨头们的野心。他们不甘心只担任销售渠道的角色,想要进军生鲜上游产业链。

将供应链向生产端上游延伸,不但可以减少运输的时间,保证生鲜的品质,还可以把控商品的品质,提高商品在消费人群的口碑。

而当生鲜市场增长迅速,玩家们开始注重供应链建设的时候,To B模式就有了机会。B2B模式,可以通过整合订单、集中采购,在价格上占据优势,又能减少库存、降低成本。

易果旗下的冷脸安鲜达在2018年就已经推出了定位To B服务的驯鹿冷链。实际上,从2017年开始,易果就在慢慢地弱化“电商”标签,聚焦于产业链体系的搭建。

“易果未来是生鲜新零售的军火商,是提供枪支弹药的。”金光磊曾在采访中表示,未来会把易果的供应链体系变成一套解决方案,真正的做一个U盘,对任何一种业态都能提供一揽子服务。即使是一家在线旅游平台想来凑新零售的热闹,卖全世界各地的美食,但是他只有流量,也不可能去自建供应链,找易果就能实现。

为了实现这个目标,易果将生鲜能力,包括商品采购、冷链仓储、客服、物流配送、品类规划、大数据、市场营销、IT支持、包装加工等,通过标准化和模块化之后形成了生鲜云。再通过多套中台系统,把自己和合作伙伴的优势赋能给其他合作伙伴,比如把钉钉的流量导给线下的零售商,把线下零售商的货赋能给天猫。“当真正形成一个阿里系新零售生态,我们在中间就是提供解决方案,串联这些资源,大家的目标都是消费者。”金光磊说。

2017年12月21日,易果和鲜生活联手改造的第一家好邻居便利店正式亮相。易果通过商品供应链、物流供应链、流量运营等多维度推动好邻居线上线下一体化。便利店还可以利用生鲜冷链物流安鲜达对采取一日两次补货。数据显示,好邻居线上日订单从80单增加到300单,销售额从2520元增加到10650元,单周购买两次的人群占比从7%提升到12%。

易果+盒马的协同效应

很多人不知道,2016年,盒马横空出世的时候,易果就已与盒马有了较强的协同。

“盒马相比易果,总体处于更前端的形态,我们现在的供应链和盒马是有合作的。而且盒马从阿里的生态链来说,我们互称同学,这里面大家还是有资源上面的很多配合。”2017年3月的联商网大会上,金光磊就曾提到,易果和盒马,同为阿里生鲜布局的内部关系。

过去,盒马开启了以线下门店带动线上消费的生鲜新零售模式。如今,天猫超市生鲜区归属盒马,扩张了盒马的线上渠道,也完善了盒马作为前端业态的丰富度。

前端业态变化多端,譬如办公室的解决方案,昨天还是无人货架,今天就已经变为了封闭式的智能货柜,谁都不知道它的终极形态是什么样。零售终端始终处于不断的变化当中。

如果同时兼顾后端和前端的业态,显然会让人分身乏术。业务调整后,易果可以抛开变化多端的前端,专注于生鲜供应链的建设,做好“一颗橙子、一只虾”的生意。

做大生鲜市场,离不开上游的标准化,也离不开中游B2B企业降低成本、减少库存,更离不开一个精准的终端销售渠道。

如果单纯的做全品类、全链条的B2B,就要面临着高运营成本。有数据显示,生鲜B2B用2-7%的批发毛利率去支撑了30-40%的运营成本,需要长期的靠资本输血。而且没有来自前端的数据支撑,也不能洞察用户的需求变化,容易失去方向。

在阿里巴巴生鲜新零售的布局下,盒马鲜生有了易果的供应链保障,易果又可以通过盒马鲜生等前端业务及时的掌握消费者需求的变化。这种“盒马鲜生+易果”的做法,既可以让双方最大限度的发挥自己的潜能,又可以互相利用对方的优势,实现1+1>2的效果。

在新的布局下,易果旗下的安鲜达也将会迎来新的爆发机会。一方面,安鲜达过去着重打造的城市内末端配送,与饿了么的蜂鸟将继续发挥协同作用。另一方,To B的驯鹿冷链的干支线物流结合安鲜达之前搭建的城配布局,也能够与阿里新零售的布局产生极强的协同性。

从最初的从水果电商到全品类生鲜电商,再到一个赋能新零售业态的全链路的生鲜运营平台。易果发展至今,已经经历了三次大的转型。“当时的同行走着走着就不见了,时间是我们最重要的伙伴,也是最重要的资源,同时也是一个无情的压迫。所以对我们来说,整个大的趋势,当下我们肯定会不断地在上游供应链里面进行深耕。”金光磊说。